今天不動產小辭典要和大家介紹的主題是『房貸對保』!

在申請房貸前,先了解各家銀行的利率及申請條件,符合自身能力條件下,做好充足的準備,是必須的哦!

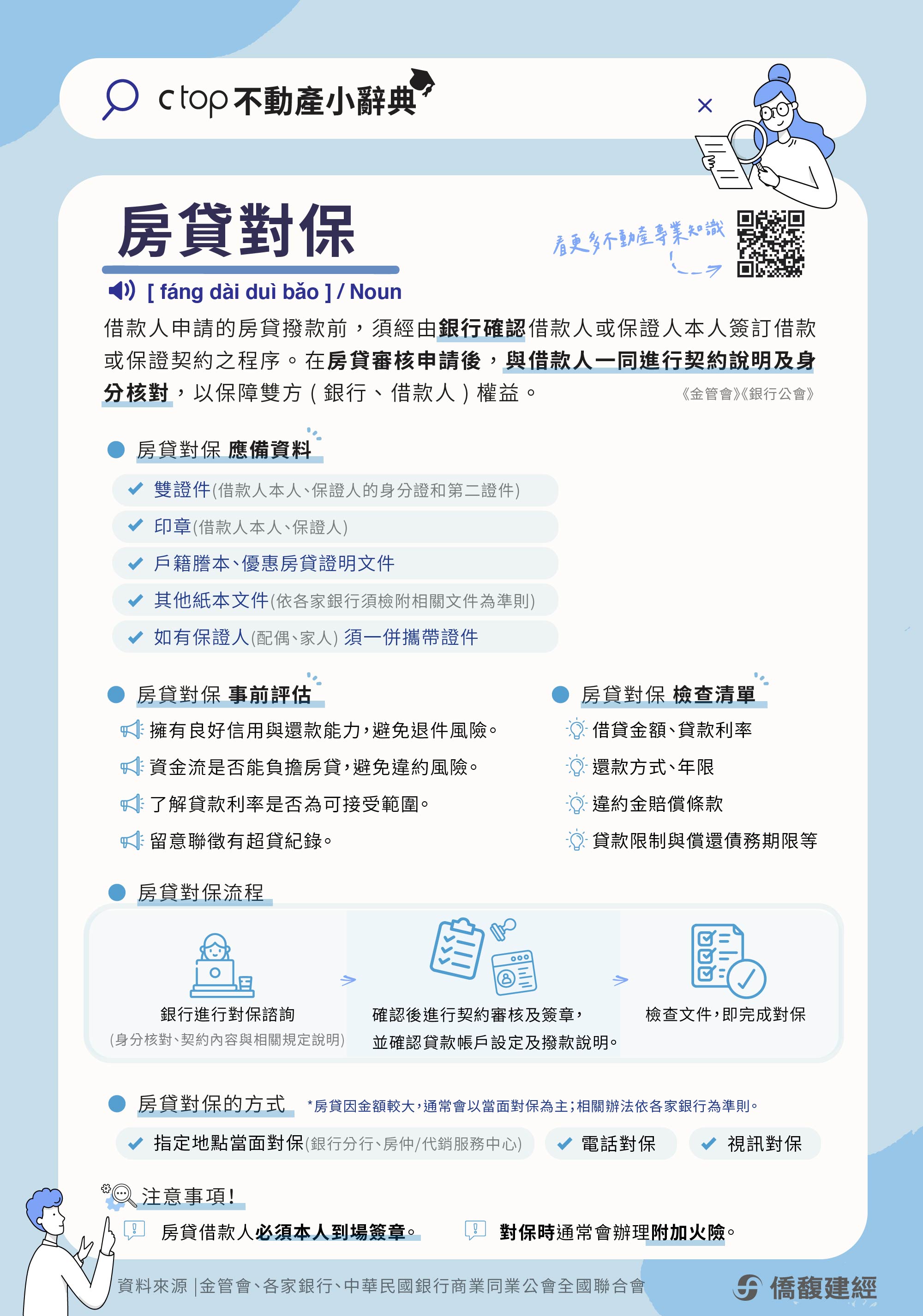

房貸對保

《金管會》《銀行公會》

🔷 房貸對保為借款人申請的房貸撥款前,須經由銀行確認借款人或保證人本人簽訂借款或保證契約之程序。在房貸審核申請後,與借款人一同進行契約說明及身分核對,以保障雙方(銀行、借款人)權益。

房貸對保 應備資料

- 雙證件(借款人本人、保證人的身分證和第二證件)

- 印章(借款人本人、保證人)

- 戶籍謄本、優惠房貸證明文件

- 其他紙本文件(依各家銀行須檢附相關文件為準則)

- 如有保證人(配偶、二等親親屬)須一併攜帶證件

房貸對保 事前評估

- 擁有良好信用與還款能力,避免退件風險。

- 資金流是否能負擔房貸,避免違約風險。

- 了解貸款利率是否為可接受範圍。

- 留意聯徵有超貸紀錄。

房貸對保檢查清單

- 借貸金額、貸款利率

- 還款方式、年限

- 違約金賠償條款

- 貸款限制與償還債務期限等

房貸對保流程

- 銀行進行對保諮詢(身分核對、契約內容與相關規定說明)。

- 確認後進行契約審核及簽章,並確認貸款帳戶設定及撥款說明。

- 檢查文件,即完成對保。

房貸對保的方式

- 指定地點當面對保(銀行分行、房仲/代銷服務中心)

- 電話對保

- 視訊對保《金管銀國字第 1110131852 號》

*房貸因金額較大,通常會以當面對保為主;相關辦法依各家銀行為準則。

注意事項!

- 房貸借款人必須本人到場簽章。

- 對保時通常會辦理附加火險。

參考資料🔎 金管會、各家銀行、中華民國銀行商業同業公會全國聯合會

延伸閱讀:貸款成數、自備款、一段式&分段式利率、本金攤還&本息攤還、寬限期、轉貸&增貸、房貸保證人