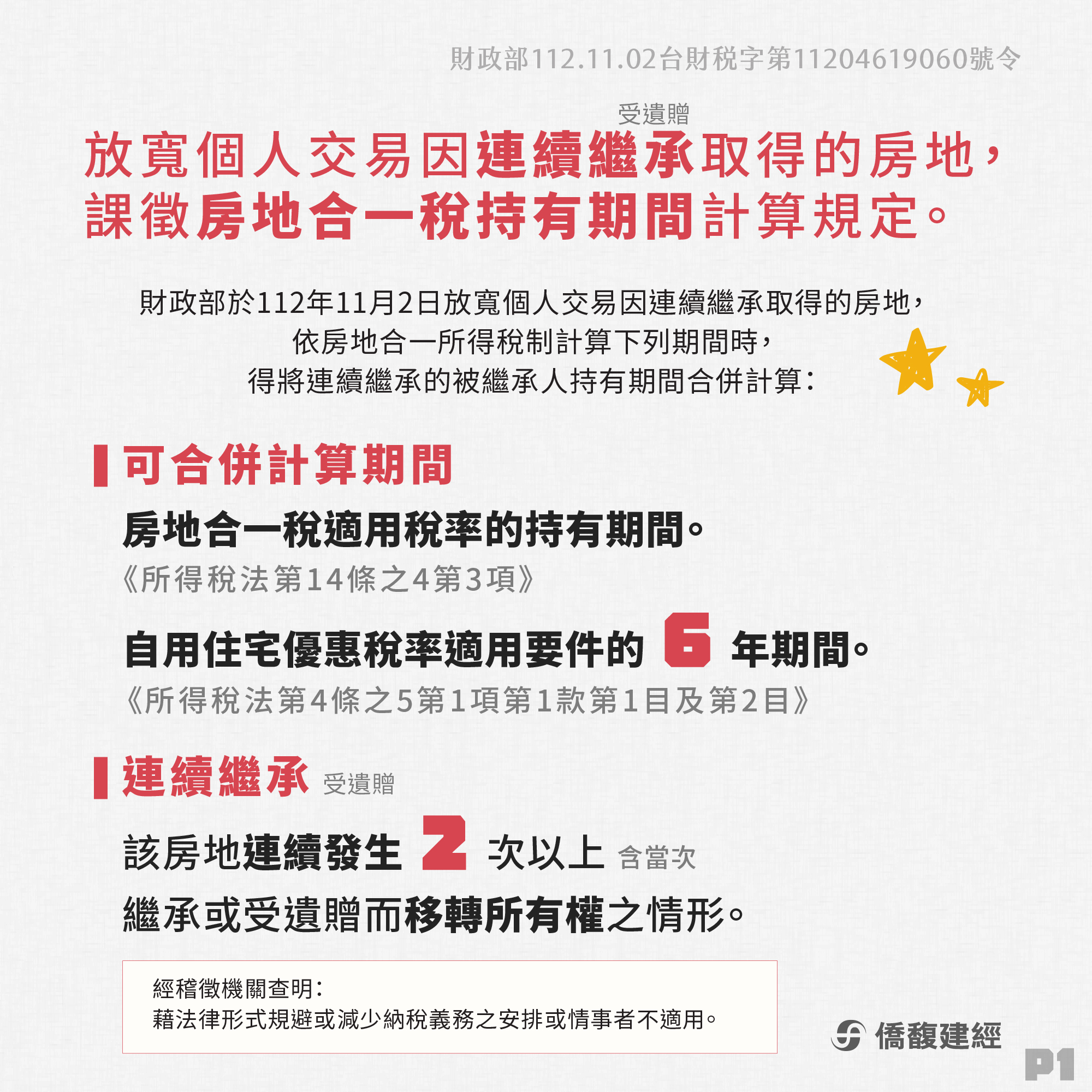

📍 財政部112.11.02台財稅字第11204619060號令

財政部於11/2放寬個人交易因連續繼承取得(受遺贈)的房地,依房地合一所得稅制計算下列期間時,得將連續繼承的被繼承人持有期間合併計算:

一、規定有關適用稅率的持有期間。《所得稅法第14條之4第3項》

二、自住優惠適用要件的6年期間。《所得稅法第4條之5第1項第1款第1目及第2目》

連續繼承或受遺贈取得之房地:

指該房地連續發生2次以上(含當次)繼承(受遺贈)而移轉所有權之情形。

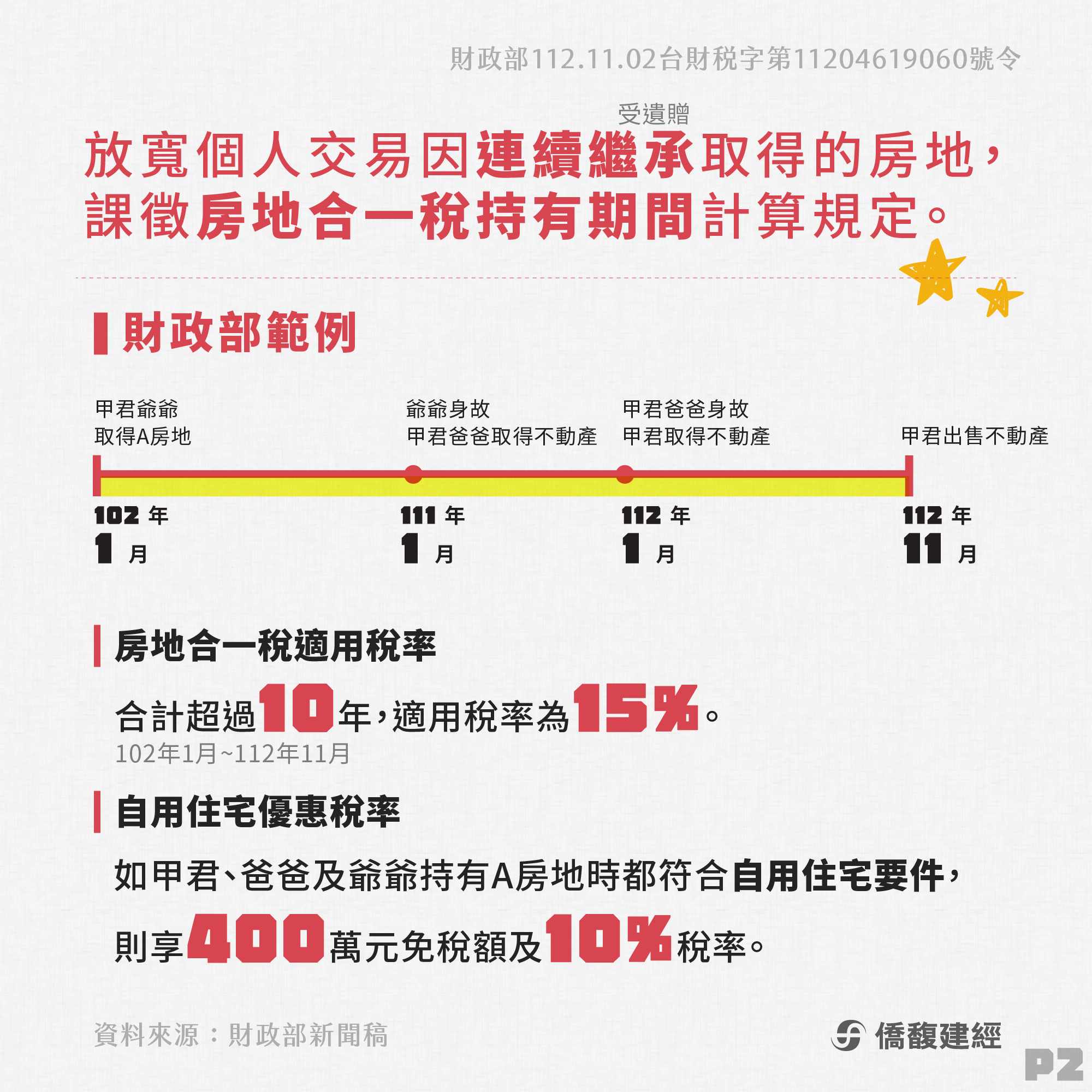

財政部舉例說明:

102年1月甲君的爺爺買入A房地,111年1月爺爺身故,由甲君的爸爸繼承A房地,未料爸爸於112年1月身故,由甲君繼承A房地並於同年11月出售,依本令規定,計算房地合一所得稅之持有期間與適用稅率說明如下:

一、甲君持有A房地的期間得併計爺爺及爸爸的持有期間後,合計超過10年(102年1月至112年11月),適用稅率為15%。

二、如甲君、爸爸及爺爺持有A房地時都是自住使用,甲君出售A房地還可以適用自住優惠,享有400萬元免稅額及10%稅率。

自住條件須符合以下條件

☑ 所有權人或配偶、未成年子女辦竣戶籍登記及居住。

☑ 無出租、供營業或執行業務使用。

☑ 甲君與其配偶及未成年子女於交易前6年內未曾適用過該自住優惠。

⚠ 經稽徵機關查明有藉法律形式規避或減少納稅義務之安排或情事者,不適用之。

財政部新聞稿:https://reurl.cc/7M8p5d