年輕人購屋壓力大,從數字看最準確!內政部公布的房價負擔能力統計,我們從🎯房貸負擔率 及🎯房價所得比 來理性看待全國及七都購屋壓力的差異及變化;本次為『房價所得比』,房價所得比代表房屋總價與家庭一年可支配所得的比值,比例越大則代表買房負擔越大。之前介紹的房貸負擔率的比例越大則代表房價負擔能力越低;這兩件數據合併觀察,說明了目前的購屋壓力。

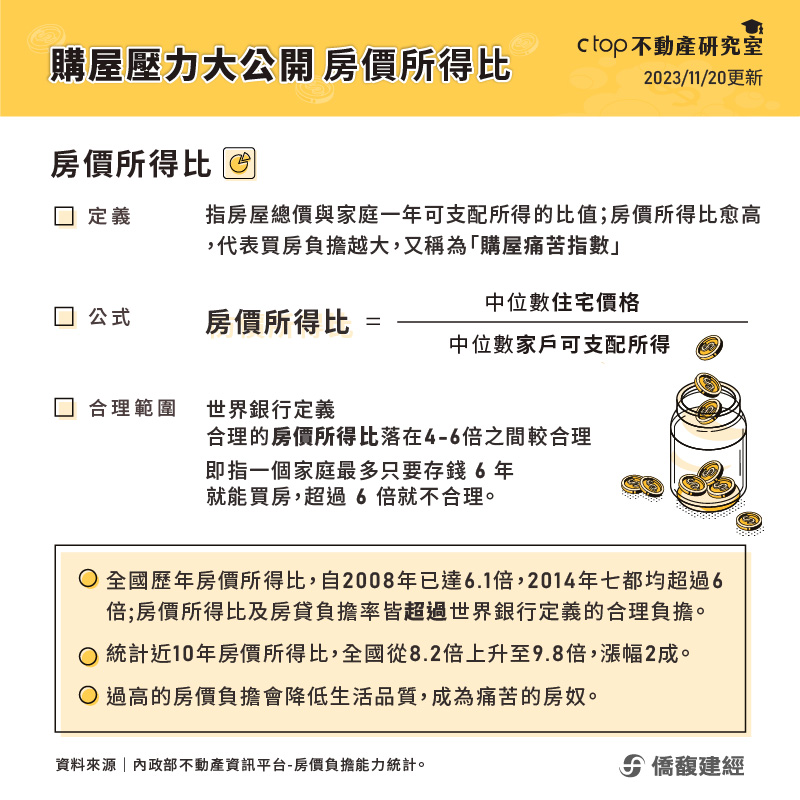

房屋總價與家庭一年可支配所得的比值;房價所得比越高,代表買房負擔越大,又稱為購屋痛苦指數。

房價所得比=中位數住宅價格/中位數家戶可支配所得

根據世界銀行的定義,合理的「房價所得比」應落在4-6倍之間較合理,即指,一個家庭最多只要存錢6年就能買房,超過6倍則代表房貸負擔重。

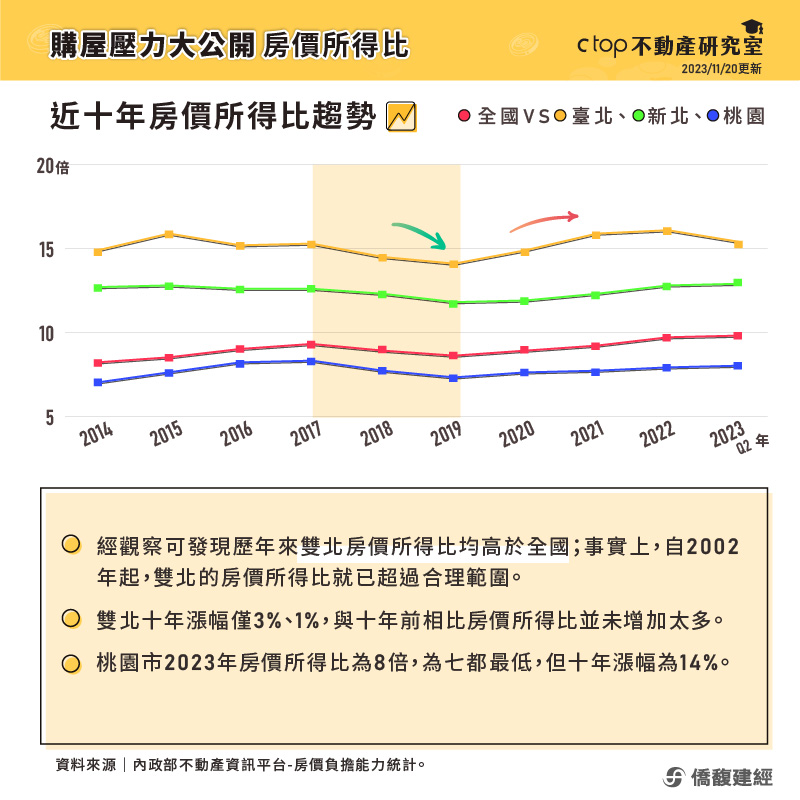

經觀察可發現歷年雙北房價所得比均高於全國;事實上,自2002年起雙北的房價所得比就已超過合理範圍。2023年Q2全國僅基隆市、嘉義縣房價所得比仍在合理範圍之內。

從最近一期2023年Q2的房價所得比來看,臺北為全國均值的1.57倍,新北是1.31倍,但雙北十年漲幅僅3%、1%,與十年前相比房價所得比未增加太多。

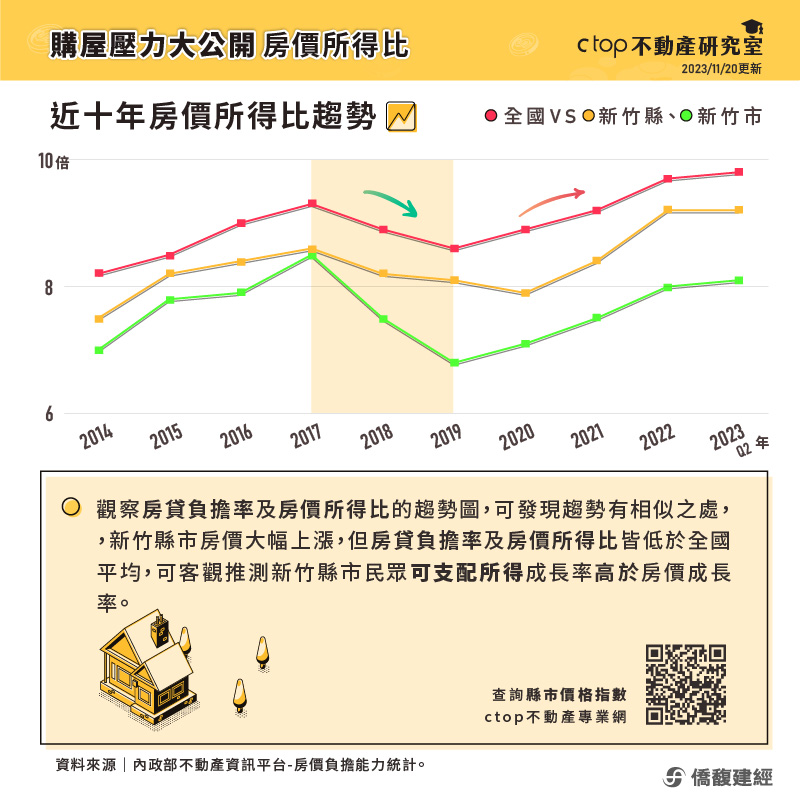

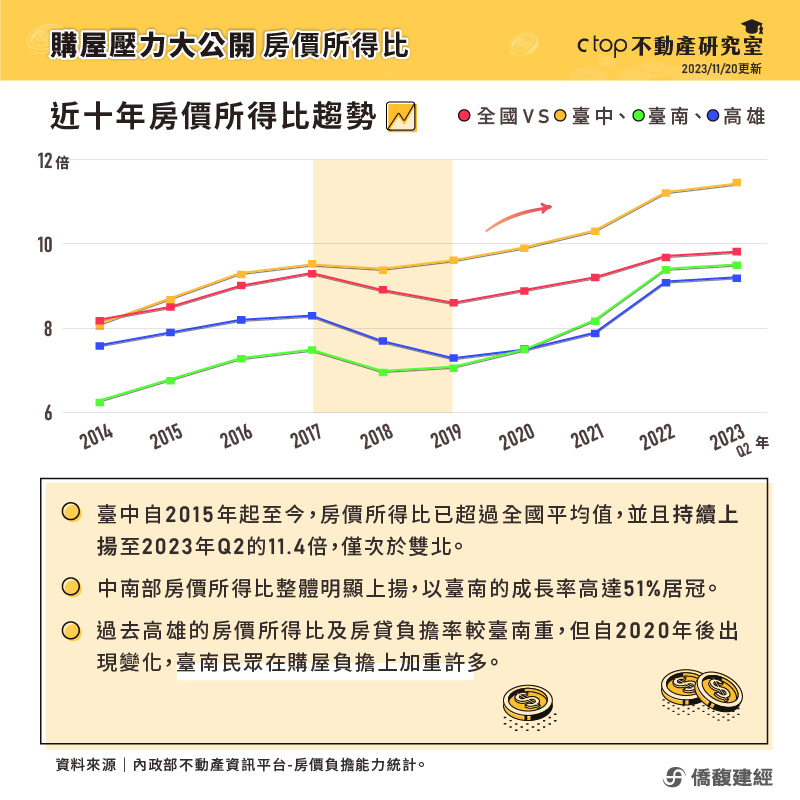

七都中僅桃園、新竹縣市、臺南與高雄近10年來均低於全國,值得注意的是桃園市2023年Q2房價所得比為七都最低,但漲幅為14%。臺中自2015年起至今,房價所得比已大幅超過全國平均值,並且持續上揚,至2023年Q2房價所得比已達11.4倍,僅次於雙北。中南部房價所得比整體明顯上揚,七都中以臺南的成長率高達51%奪冠,全國則以南投縣長福53%最高。

我們觀察房貸負擔率及房價所得比的趨勢圖,可發現趨勢皆有相似之處。☑雙北的高負擔,☑新竹縣市房價上漲,但雙趨勢皆低於全國平均,☑台南近年上漲幅度飆漲。

資料來源:內政部不動產資訊平台-房價負擔能力統計、ctop不動產專業網。