房地合一稅,是指賣出房子、土地時,「賣方」需要繳納的所得稅。

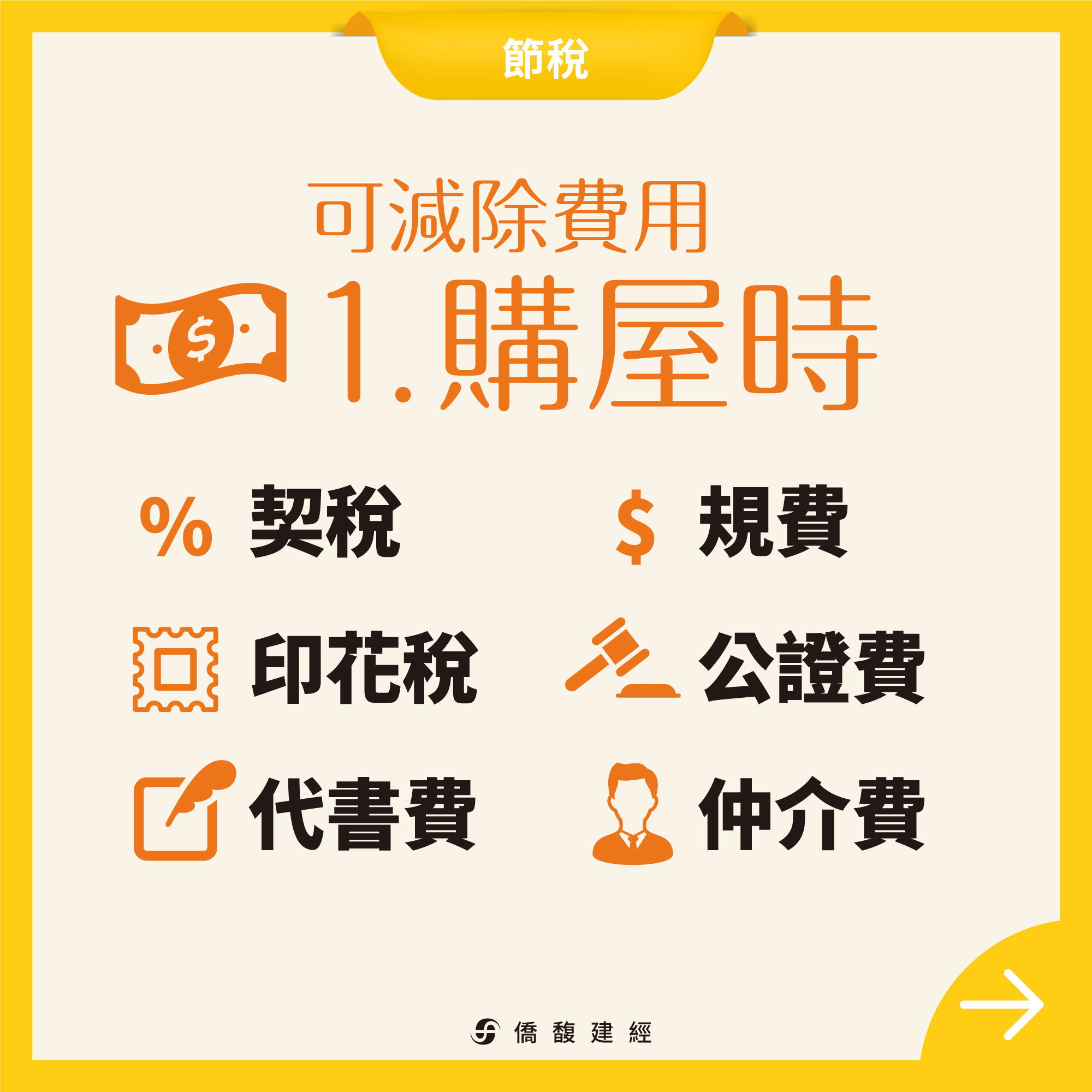

雖說是賣方義務,但「節稅」須趁早準備,在當初買房或修繕時就應保留相關發票。

房地合一制的核心精神是「鼓勵長期持有,抑制短期炒作」,所以,也有「免稅」或「退稅」的適用條件。

房地交易前先了解,就能省下一筆可觀的房地合一稅費!

自從105年房地合一稅上路後,整合土地、建物的適用稅率,一併採取房地合一稅。

因此,該房地當初是在

• 105年1月1日以後購入,適用新制(房地合一所得稅)。

• 104年12月31日以前購入,適用舊制(土地增值稅+綜合所得稅)。

(1)A君在103年8月1日購入房地,於111年9月1日出售→適用舊制(土地增值稅+綜合所得稅)。

(2)B君在105年2月1日購入房地,於111年3月1日出售→適用新制(房地合一所得稅)。

(上述出售日期,原則上以所有權移轉登記日為準)

為了避免投資客炒房進行許多短期交易,政府推出房地合一稅2.0,從110年7月起正式上路。

修法後個人房地短期交易所得課重稅(35%、45%)的持有期間延長。

營利事業(法人)比照個人,按持有期間採差別稅率,分開計稅。

105年1月1日以後取得之

⑴房地

⑵以設定地上權方式之房屋使用權

⑶預售屋及其坐落基地

⑷符合一定條件之股份或出資額

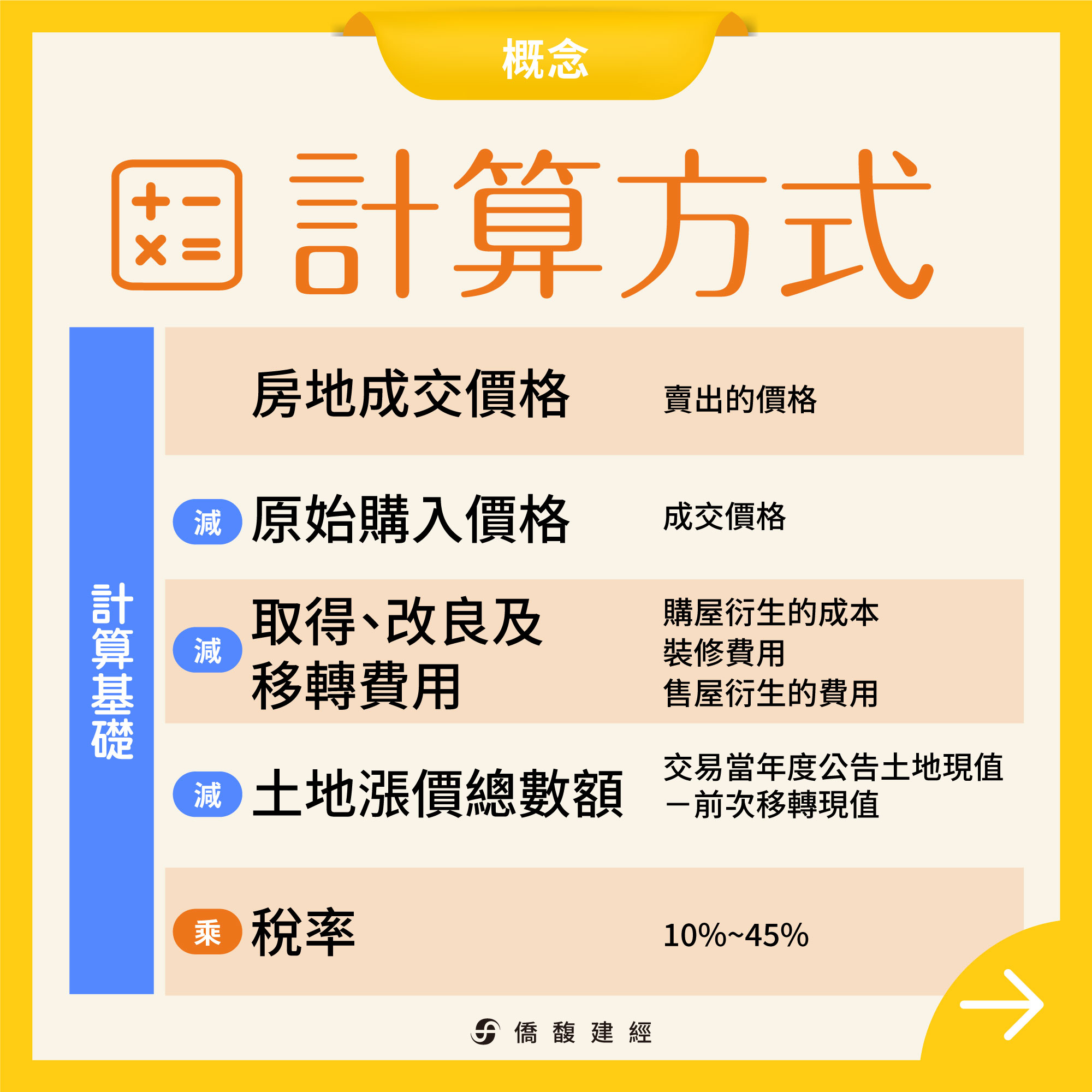

A君購買一戶1,000萬元房產,持有3年後出以1,460萬元售出,另外支付仲介及代書費用約45萬元,這段持有期間計算土地增值稅的土地漲價總數額約15萬元。

(成交價-取得成本-相關費用-土地漲價總數額)x35%

1460萬-1000萬-45萬-15萬=400萬

400萬x35%=140萬元房地合一稅

但是,若A君持有6年後售出,會因為適用「課稅所得400萬元扣除免稅額」,因此,免繳稅!

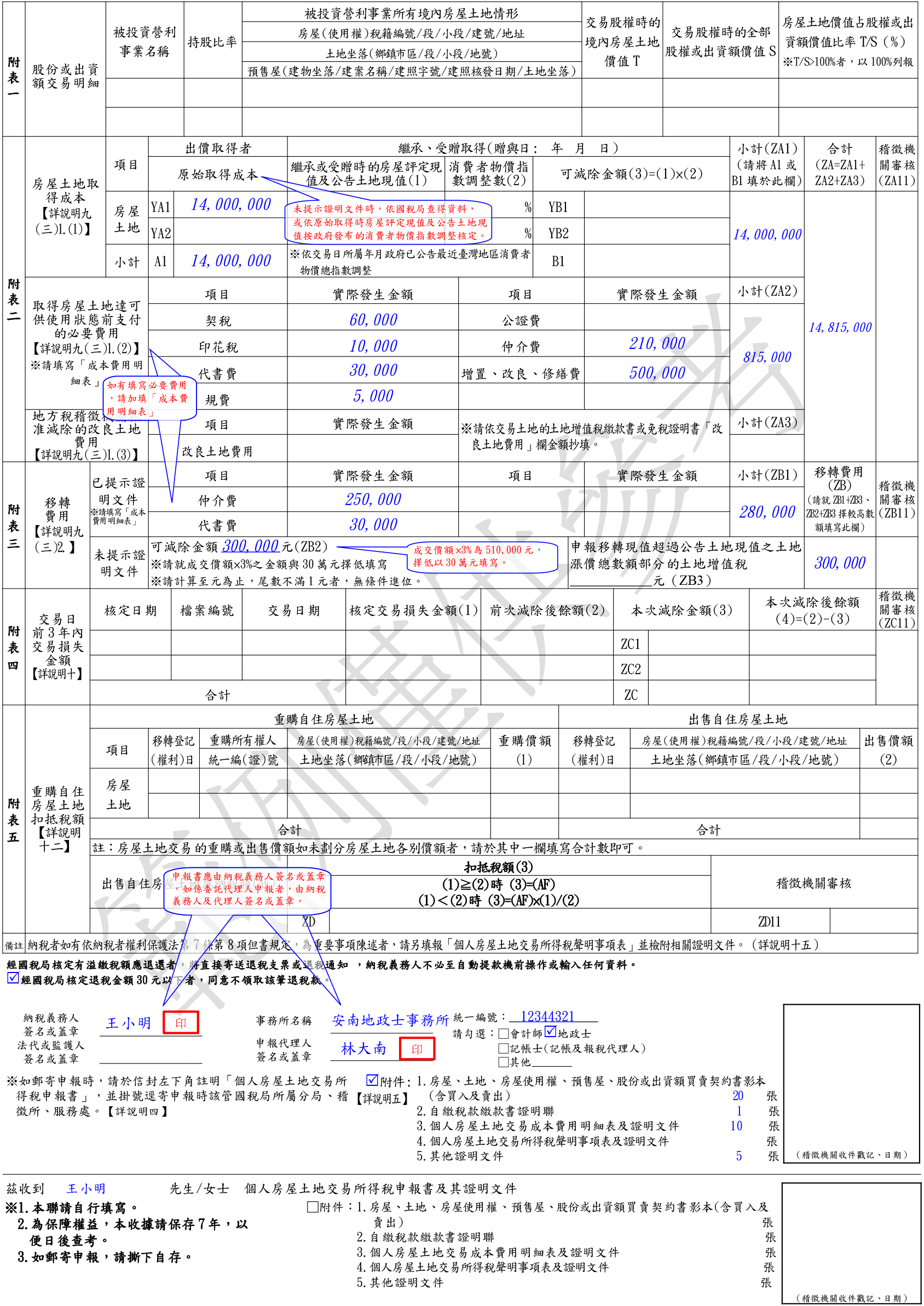

1.取得房地達可供使用狀態前支付的必要費用:

除圖示稅額、費用外,以及在房屋及土地所有權移轉登記完成前,向金融機構借款的利息(繼承或法拍取得才會遇到)。

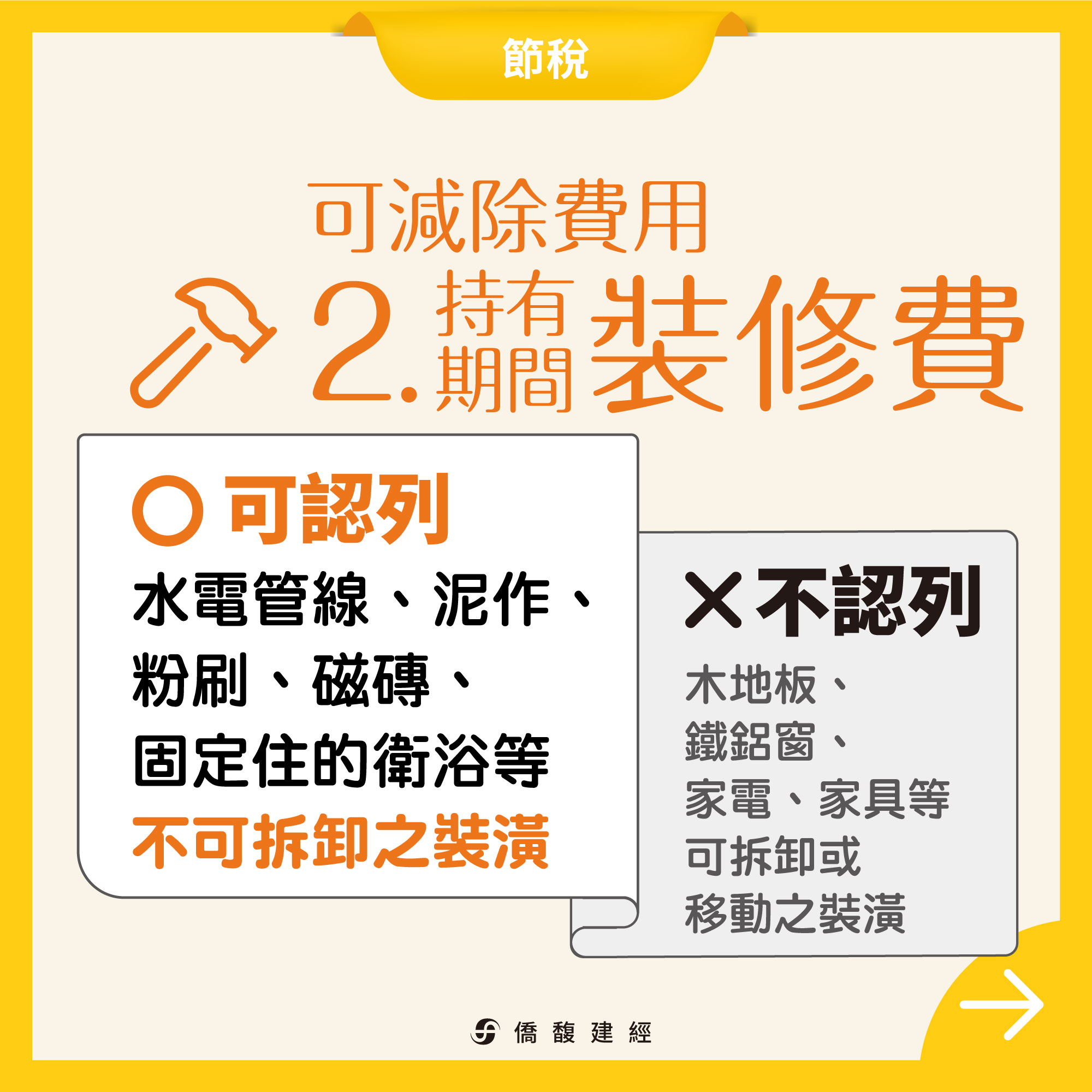

2.取得房屋後,於使用期間支付之增置、改良或修繕費(俗稱的裝修費),但須同時滿足能增加房屋價值或效能,且非二年內所能耗竭。

相關發票憑證、估價單及給付工程款等證明文件

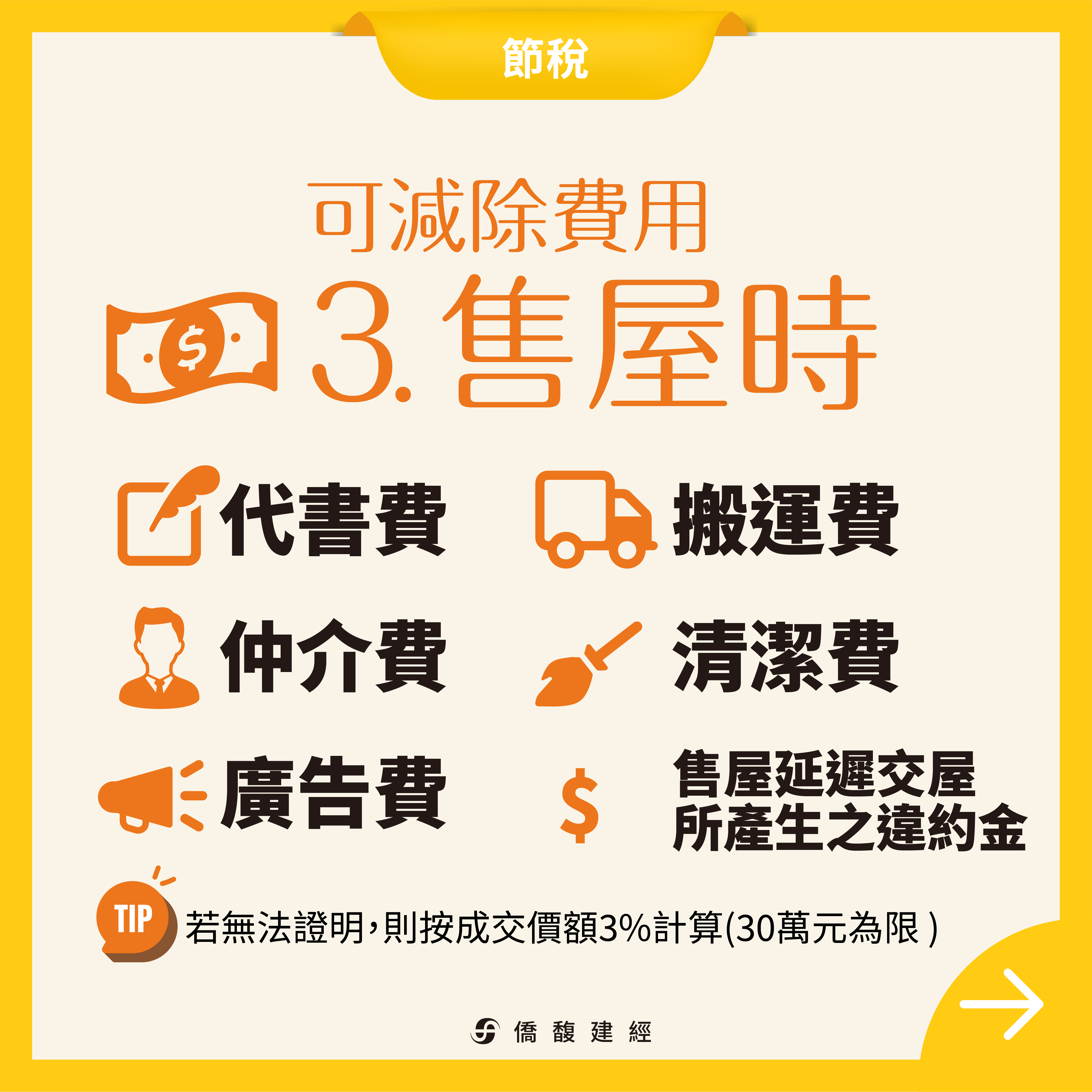

3.可減除移轉費用

(房地持有期間的下列費用)

①房屋稅

②地價稅

③管理費

④清潔費

⑤水、電、瓦斯費

⑥金融機構借款利息

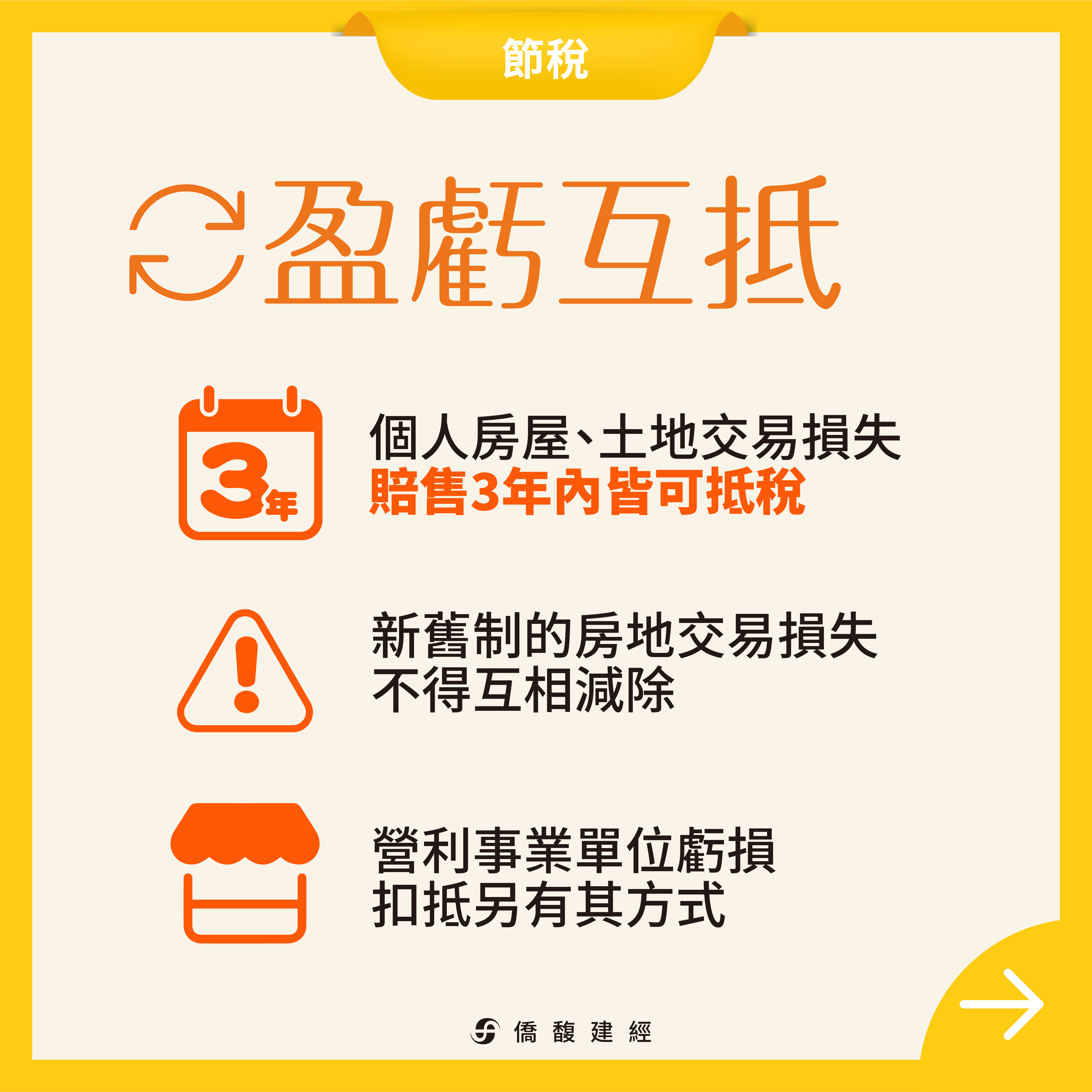

交易日前3年交易損失金額:

依房地合一新制計算之個人房屋、土地、房屋使用權、預售屋、股份或出資額交易損失,得自交易日以後3年內,自其他新制的交易所得中減除。

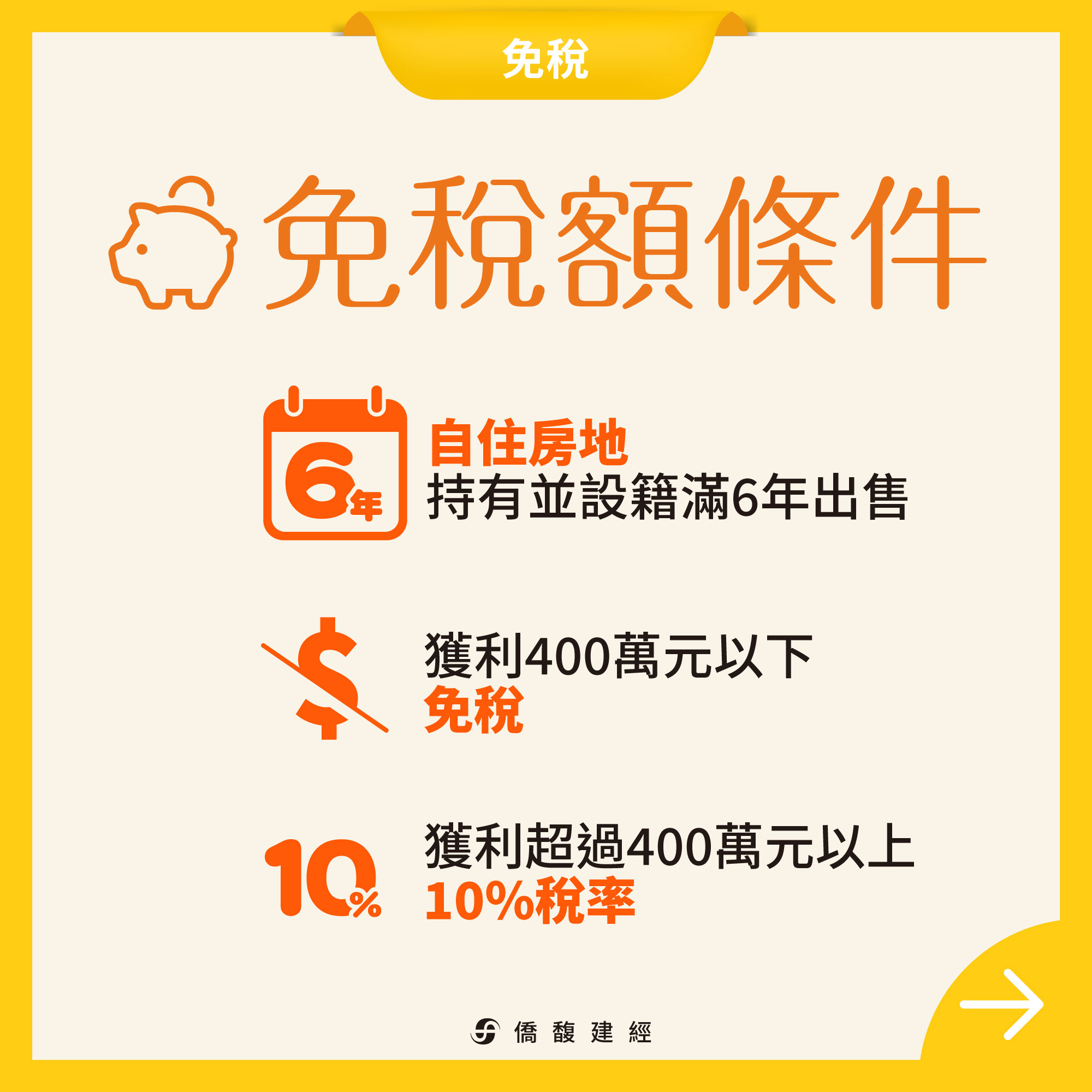

適用自住房地免稅額優惠,需同時符合下列規定:

(1)個人或其配偶、未成年子女辦竣戶籍登記、持有並居住於該房屋連續滿6年。

(2)交易前6年內,無出租、供營業或執行業務使用。

(3)個人與其配偶及未成年子女,於交易前6年內未曾適用自住房地免稅優惠。

非自願因素交易5年以下房地,適用20%稅率(個人)

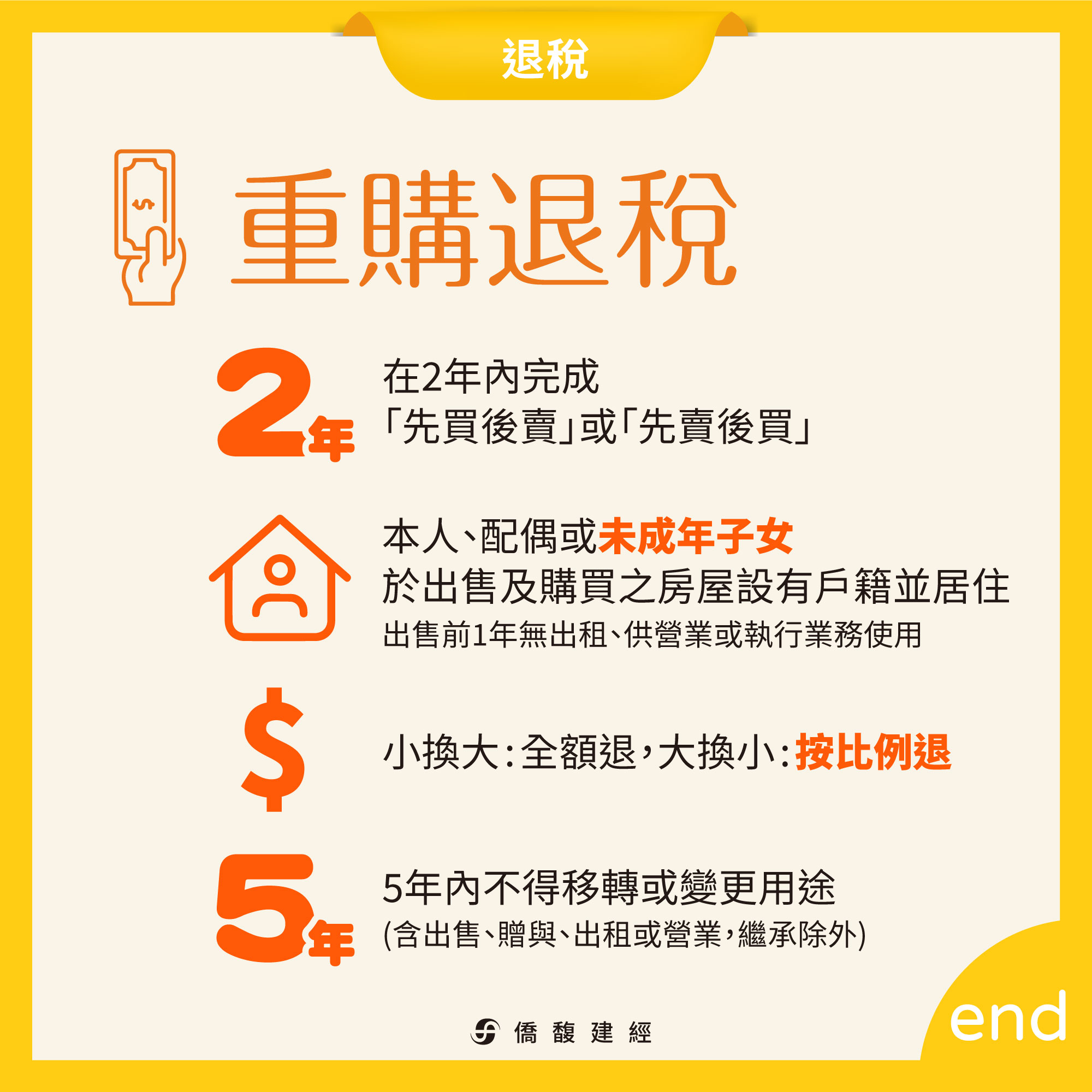

若賣屋須繳房地合一稅,在2年內完成先買後賣,或先賣後買,仍可申請「重購退稅」,退回先前所繳的稅!

A君賣屋

1500萬 成交價

80萬 房地合一稅

2年內又以

1200萬 購入新房

將會按比例退回64萬元

(1200萬/1500萬)x80萬=64萬

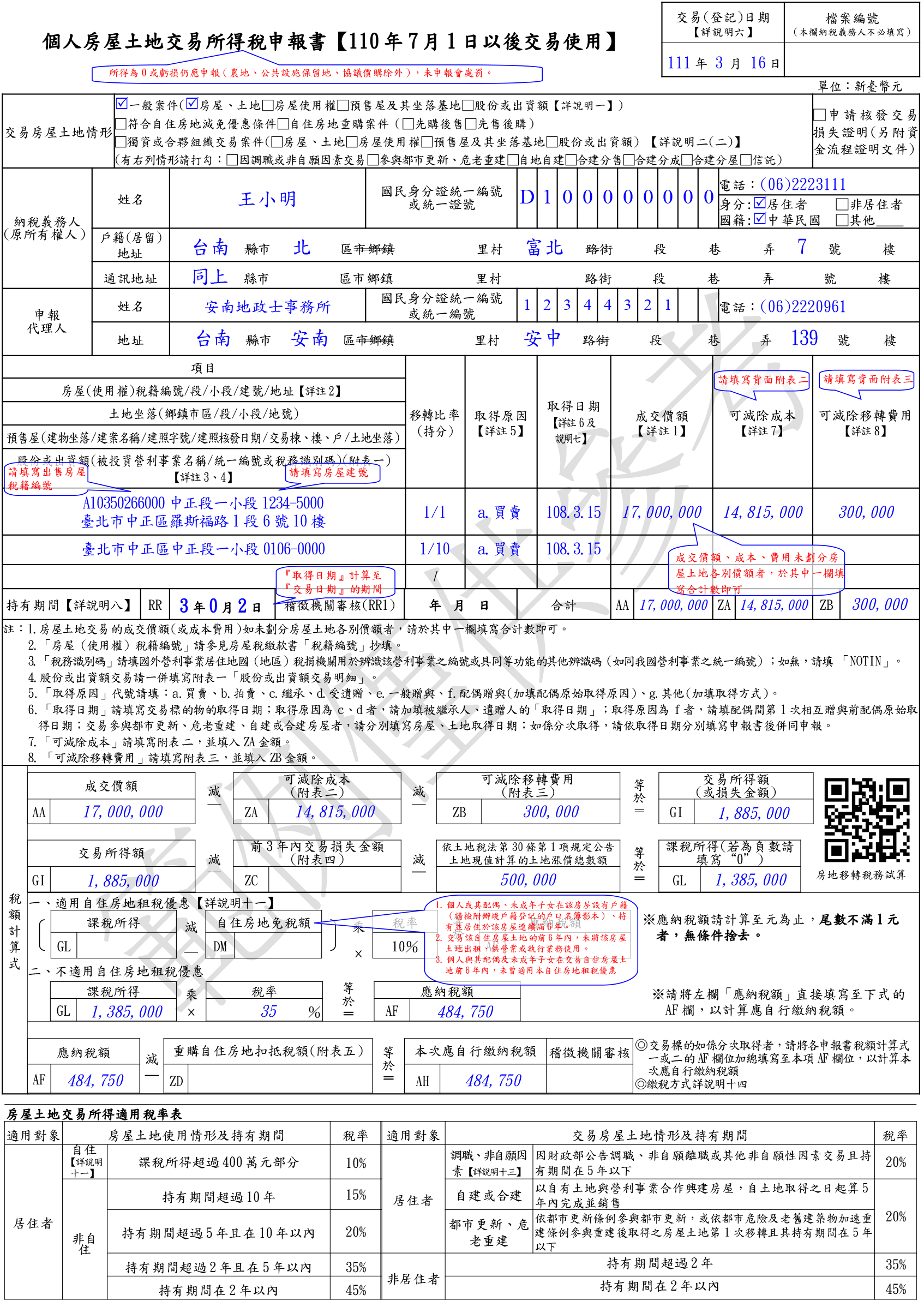

不論有無應納稅額,都必須在房屋、土地完成所有權移轉登記日後30天內至國稅局填寫房地合一稅申報書。

• 申報書

• 買賣交易契約書影本

• 其他有關扣抵證明

資料來源│財政部

若您對售屋的房地合一稅有模糊,歡迎諮詢👉僑馥特約地政士