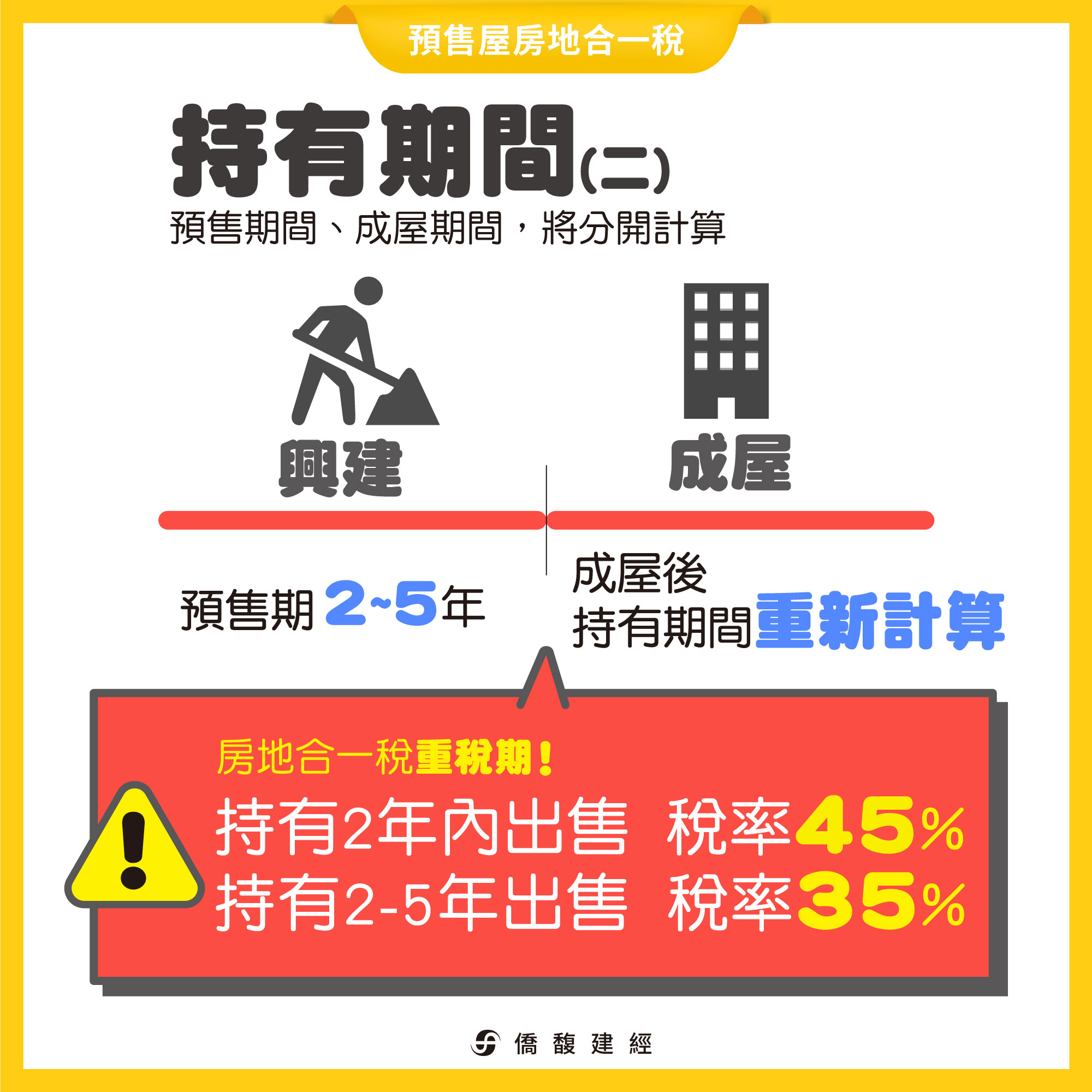

房地合一2.0納入預售屋實施至今(2022)年6月底滿一周年,預售屋共課稅15,844件,課稅26.6億元,其中有7,948件適用45%稅率;也就是說,逾五成賣方,在預售期間,持有不到2年就售出。

預售屋施工期間約2-5年,中間變動的不確定因素很多,民眾若真的需要轉讓合約,其中的房地合一稅、流程到最後的申報實價登錄,有哪些重點?

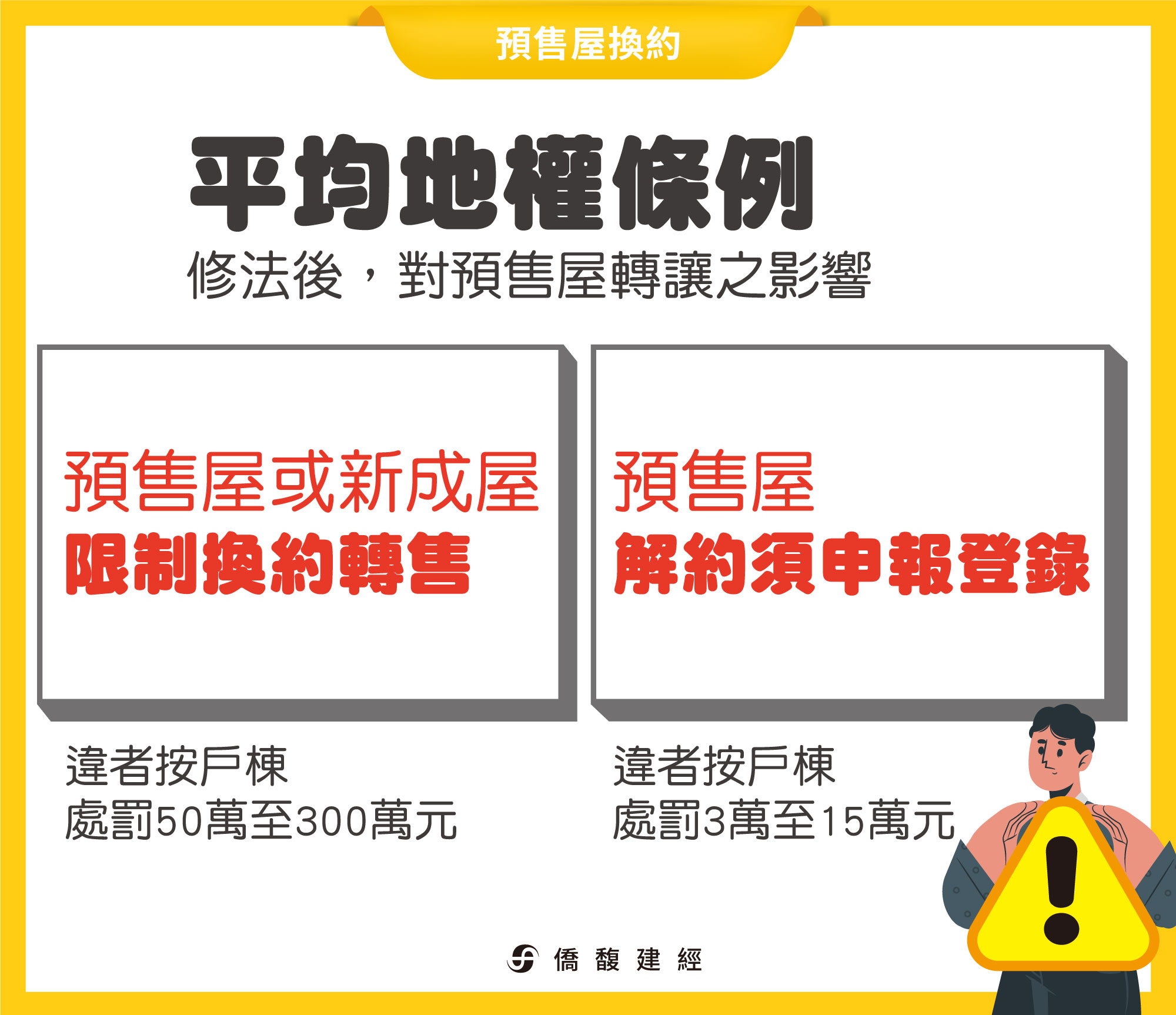

修法後的「平均地權條例」,對預售屋換約多了哪些限制?購買預售屋前應先留意!

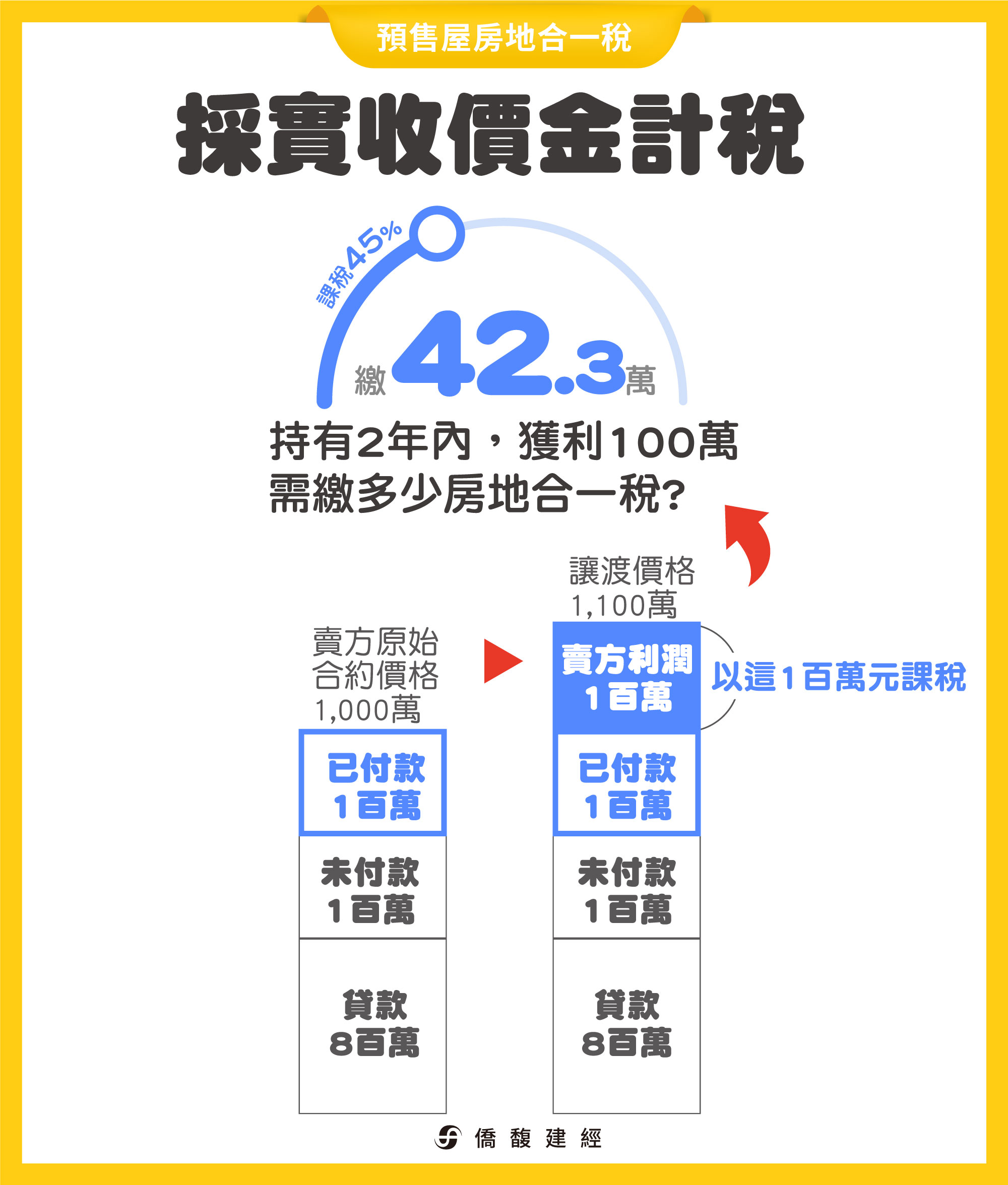

▲舉例說明

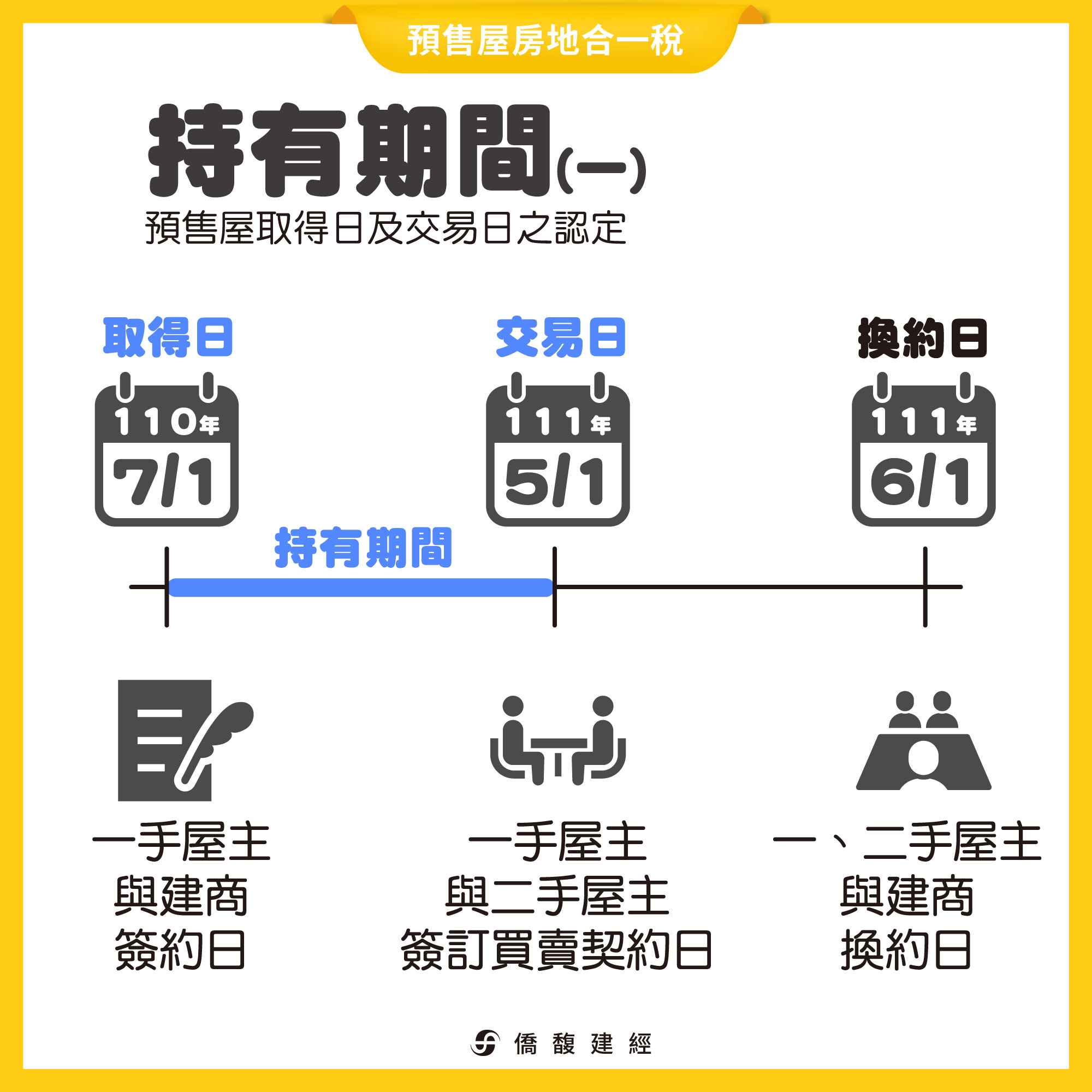

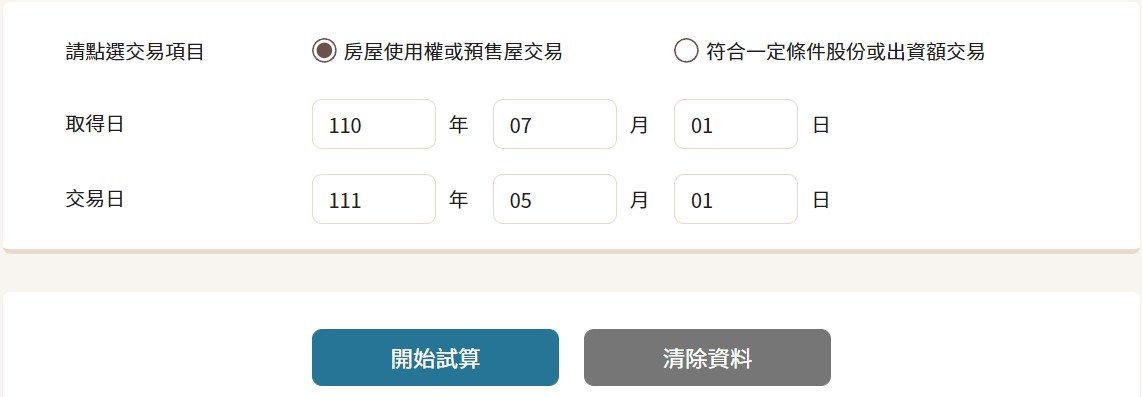

持有期間「取得日」與「交易日」,攸關房地合一稅率。而持有期間是截至一手屋主與二手屋主的簽約交易日,不是跟建商的換約日。

▲購入預售屋於完工交屋後出售者,屬於「成屋」交易,持有期間自取得房地所有權之日起算。

| 房地合一稅2.0(境內個人) | |

| 適用稅率 | 持有時間 |

| 45% | 2年內 |

| 35% | 超過2年未逾5年 |

| 20% | 超過5年未逾10年 |

| 15% | 超過10年 |

• 延伸閱讀│ 出脫預售屋 這些非自願售屋理由會被拒

▲舉例說明

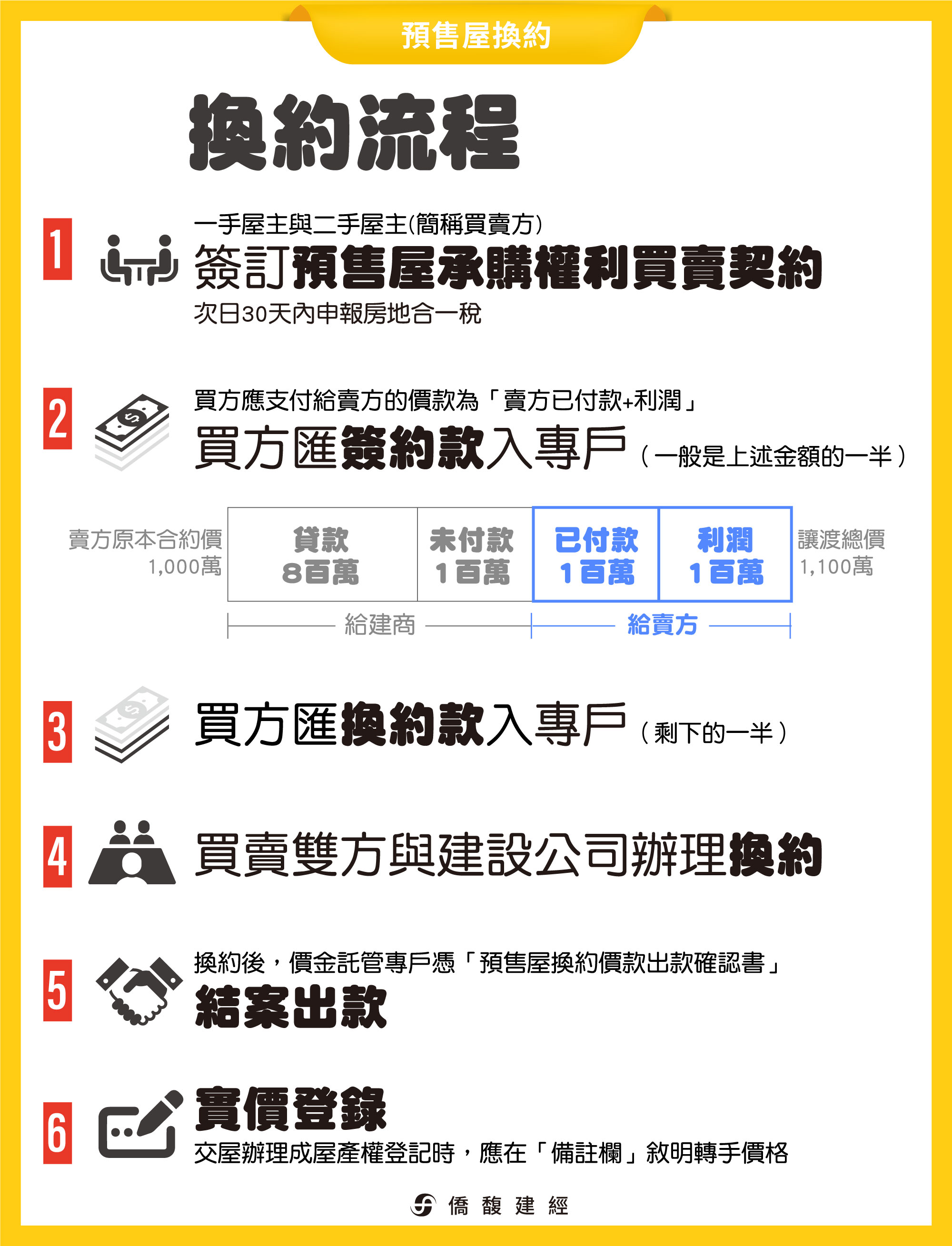

甲君109年7月1日以總價1,000萬元簽約購買A建設公司推出之預售屋,已支付工程款計100萬元,甲君於110年5月1日與受讓人乙君簽訂預售屋權利買賣契約書,約定讓渡總價1,100萬元,乙君支付成交價額200萬元予甲君,另須支付未付款100萬元+800貸款予A建設公司,則甲君交易預售屋的課稅所得

〔成交價額200萬元-取得價100萬元-可減除費用6萬元(未提示證明文件,按成交價額200萬×3%)〕,因持有期間在2年以內,適用稅率45%,應納稅額423,000元。

※ 提醒您!預售屋的「可扣除費用」,要以(已付款+獲利)x3%來推計,不是以「總價」為基礎。(且上限不得超過30萬元)

• 延伸閱讀│ 預售屋換約 採實收價金計稅

▲若有上述費用,應收妥收據、發票等憑證,才能在房地交易所得或損失,列舉申報。

若您對預售屋轉賣成本認定有模糊,請向戶籍所在之國稅局確認,或諮詢僑馥特約地政士

▲預售屋換約,無論有無房地合一應納稅額,都應於預售屋買賣契約日之次日起30日內申報;若出售時該預售屋已轉換為成屋,出售該成屋,應於所有權移轉登記之次日起30日內申報,以免受罰。

現制:

預售屋買賣定型化契約應記載事項第20條,換約必須事先徵求賣方同意,賣方非有正當理由不得拒絕。

預售屋或新成屋,限制換約轉售

但除配偶、直系或二親等內旁系血親或經主管機關公告的特殊情形,不在此限。前項但書每2年以1戶(棟)為限。

現制:

據內政部實價登錄2.0規定,買受人將契約讓渡予第3人,原已申報登錄案件不用撤銷。

僅需在備註欄⑬「其他」敘明轉售情況及最後一手權利買賣契約之成交價格。

預售屋解約,須申報登錄

必須在簽訂讓渡契約日起30內申報

• 延伸閱讀│ 「你看到的實價不是實價」預售屋轉手價未揭露 貓膩在這裡

• 房地合一稅2.0 概念/節稅/免稅/減稅/退稅 重點一次看!

• 房地合一稅2.0 「繼承、贈與」篇 移轉房地給家人須注意什麼?