今天不動產小辭典要和大家介紹的主題是『重購退稅』!

購屋與賣房前,留意稅法的符合條件,善加利用優惠稅率的好處,可為自己省下多餘的稅額哦~

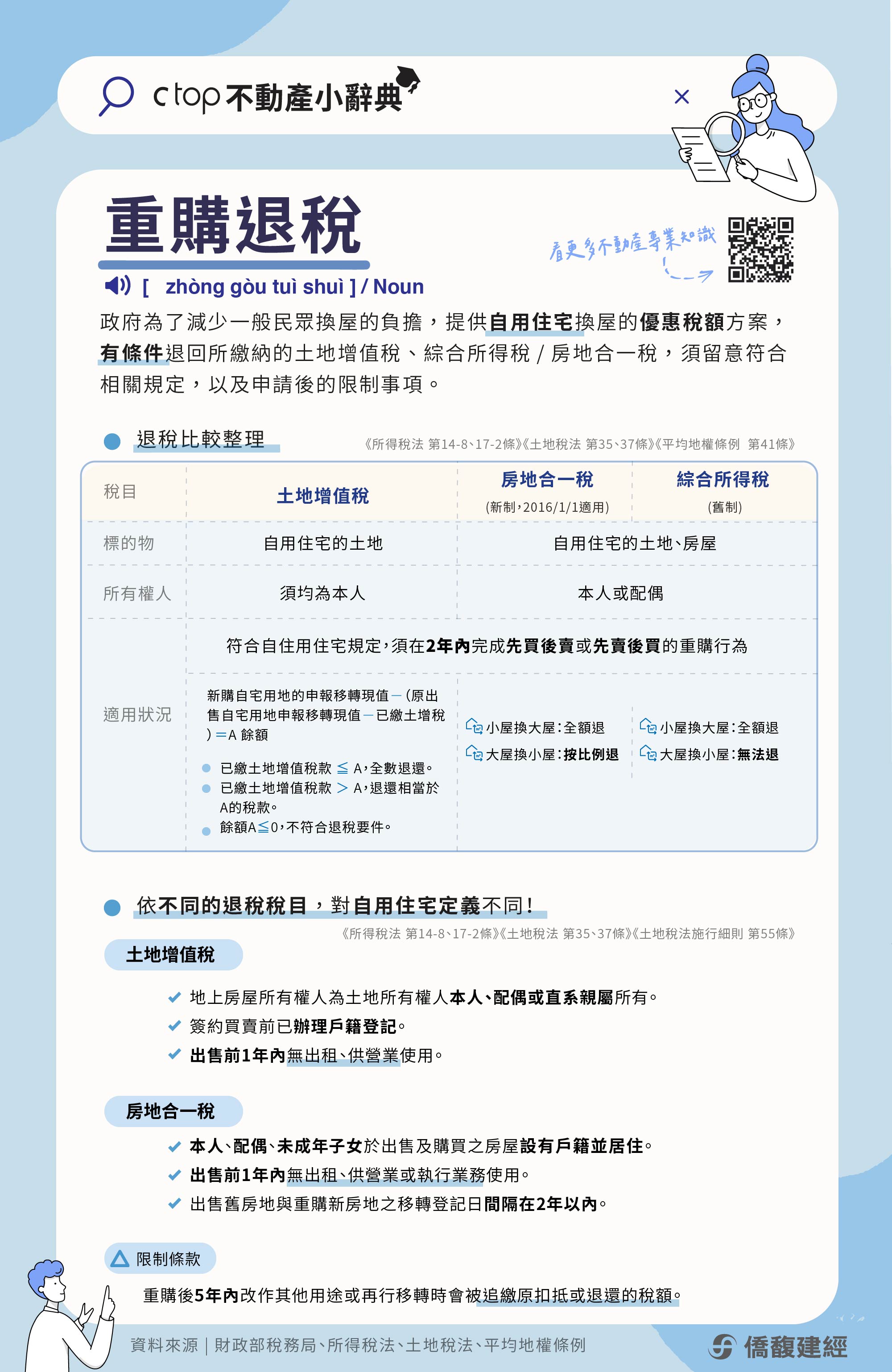

『重購退稅』

🔷政府為了減少一般民眾換屋的負擔,提供自用住宅換屋的優惠稅額方案,有條件退回所繳納的土地增值稅、綜合所得稅/房地合一稅,須留意符合相關規定,以及申請後的限制事項。

▌退稅比較整理 《所得稅法 第14-8、17-2條》《土地稅法 第35、37條》《平均地權條例 第41條》

⭐土地增值稅

本人的自用住宅土地,於2年內完成先買後賣或先賣後買的重購行為,可享重購退稅

計算方式:

新購自宅用地的申報移轉現值-(原出售自宅用地申報移轉現值-已繳土增稅)=A餘額

✅已繳土地增值稅款≦ A,全數退還。

✅已繳土地增值稅款> A,退還相當於A的稅款。

✅A≦0,不符合退稅要件。

⭐房地合一稅(新制,2016/1/1適用)

本人或配偶的自用住宅土地及房屋,於2年內完成先買後賣或先賣後買的重購行為,可享重購退稅。

✅小屋換大屋:全額退

✅大屋換小屋:按比例退

⭐綜合所得稅(舊制)

本人或配偶的自用住宅土地及房屋,於2年內完成先買後賣或先賣後買的重購行為,可享重購退稅。

✅小屋換大屋:全額退

✅大屋換小屋:無法退

|

稅目 |

土地增值稅 |

房地合一稅 |

綜合所得稅 |

|

|

標的物 |

自用住宅的土地 |

自用住宅的土地、房屋 |

||

|

所有權人 |

須均為本人 |

本人或配偶 |

||

|

適用狀況 |

符合自住用住宅規定,須在2年內完成先買後賣或先賣後買的重購行為 |

|||

|

新購自宅用地的申報移轉現值-(原出售自宅用地申報移轉現值-已繳土增稅)=A

全數退還。 已繳土地增值稅款> A,退還相當於A的稅款。 餘額A≦0,不符合。 |

小屋換大屋:全額退 大屋換小屋:按比例退 |

小屋換大屋:全額退 大屋換小屋:無法退 |

||

▌依不同的退稅稅目,對自用住宅定義不同!

《所得稅法 第14-8、17-2條》《土地稅法 第35、37條》《土地稅法施行細則 第55條》

重購後5年內改作其他用途或再行移轉時會被追繳原扣抵或退還的稅額。

參考資料🔎 財政部稅務局、所得稅法、土地稅法、平均地權條例

延伸閱讀: 房地合一稅重購退稅,符合一定條件者得免追繳稅款 、房地合一稅自用住宅重購退稅、土地增值稅一生一次與一生一屋