每個月辛苦繳房貸之餘,

別忘了每年報稅季,還能利用房貸抵稅!

究竟需要哪些條件?重點都幫你畫好了

▲舉例說明

以單身小僑年收入100萬為例

✅房貸900萬

✅利率2%

✅年繳利息17萬6,400

如圖示小僑的房貸利息17萬6,400元,已經超過標準扣除額12.4萬,因此擇優選擇列舉扣除額,將會以稅率5%計算,可省稅3,810元

※所得稅計算公式較為繁雜,為了方便理解,故簡化只有房貸利息扣除額(一般納稅人通常還會有其他項目扣除額)

申報

在判斷房貸是否能抵稅前,首先要確定自己的一般扣除額是用「列舉」還是「標準」划算。試算後若「列舉」低於「標準」,那麼房貸利息抵稅也無發揮的空間。

單身者享有12.4萬元、有配偶合併申報者加倍24.8萬元。

購屋借款利息、房屋租金支出、保險費、醫藥及生育費、捐贈、災害損失

列舉扣除額請參考 財政部

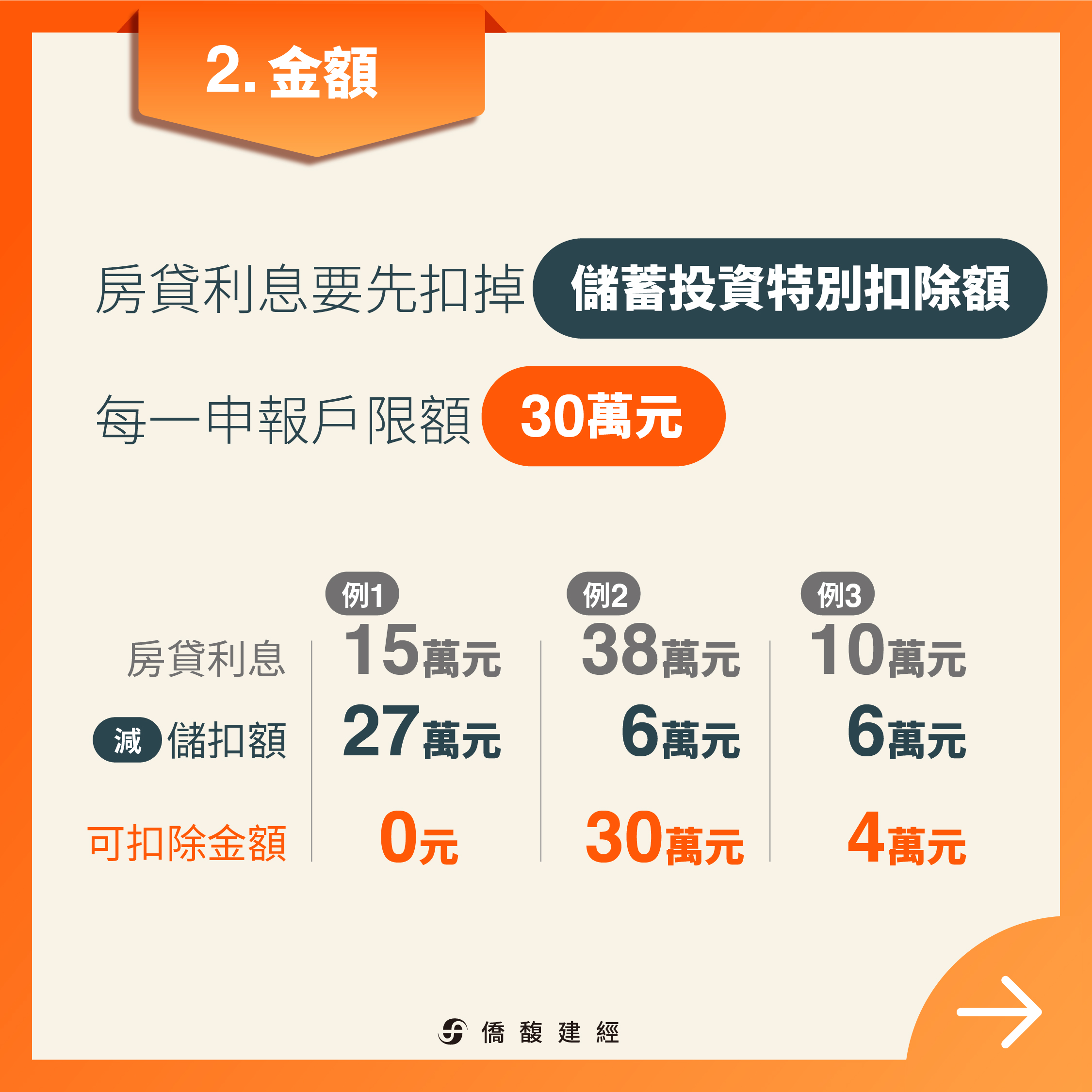

金額

✅房貸利息要先扣掉儲蓄投資特別扣除額(銀行定存利息,下簡稱:儲扣額)

✅每一申報戶,限額30萬元

例1:小僑房貸利息支出15萬,但扶養媽媽,媽媽的銀行定存利息27萬,可扣除金額0元(15-27=-12)。

例2:小馥房貸利息支出38萬,儲扣額6萬元,可扣除金額30萬元(超過上限30萬,故30萬)。

例3:小明房貸利息支出10萬,儲扣額6萬元,可扣除金額4萬元。

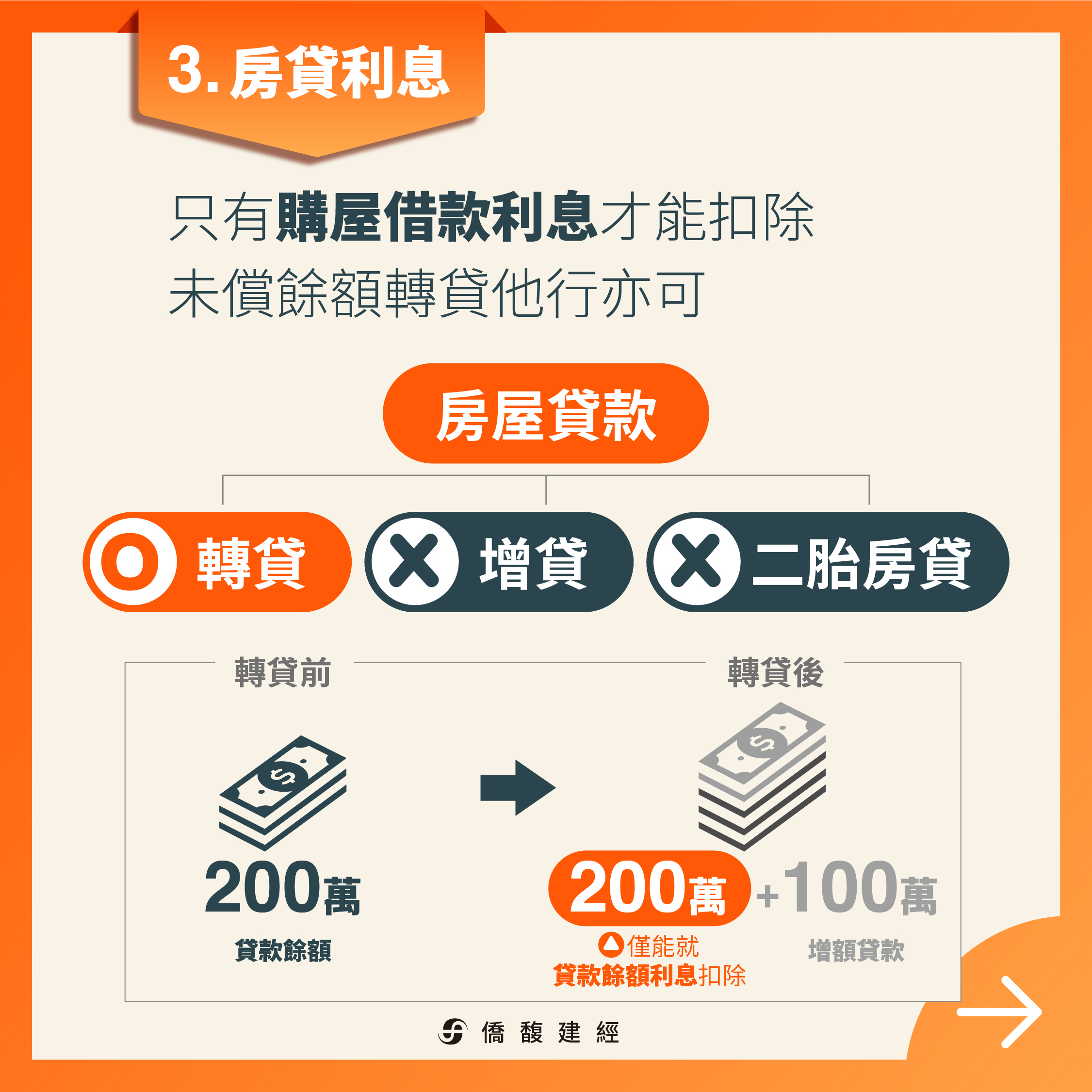

房貸利息

✅因購屋需求向銀行、壽險公司辦理的房貸或轉貸「利息」,都可申報扣除。非屬購屋之增貸部分,所支付之利息不可列報。

舉例來說,

當初購屋貸款尚未清償的部分剩200萬,後來改向B銀行貸款300萬元來還清原A銀行貸款,此時雖然貸款300萬元,但只能就原先剩下的200萬元「貸款餘額繳付的利息」,列報扣除。

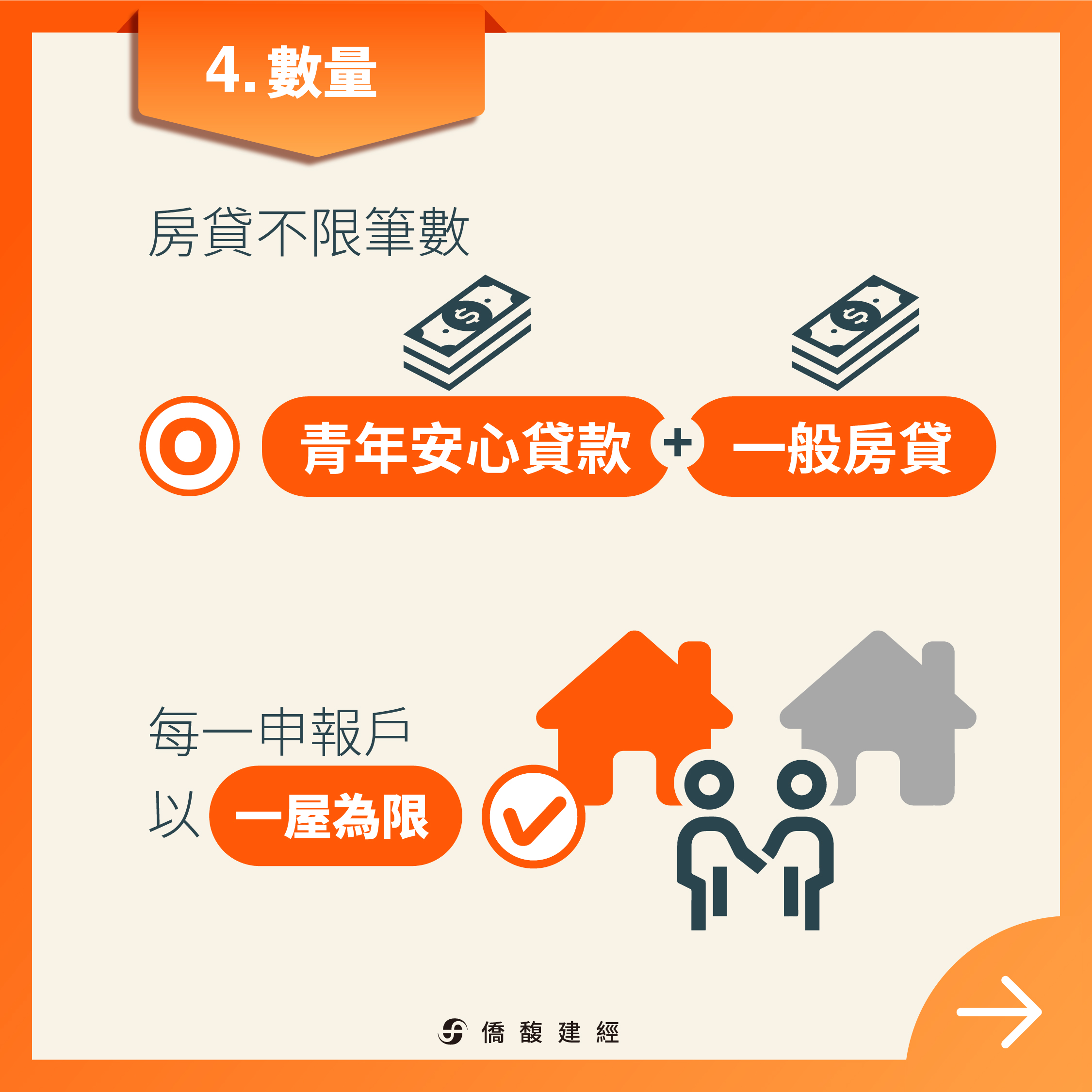

數量

✅銀行會不定期推出各式購屋貸款專案,或配合政策推出「青年安心成家購屋優惠貸款」。青安貸款都有一定額度上限,超過的部分,就會適用一般房貸,改採另一種利率計算房貸利息,但不論房貸總額拆成多少筆,利息部分都可加總計算。

✅每一申報戶只能申報一屋,並非按人頭計算。如圖示,夫妻一起申報所得稅時,若兩人名下各有一屋都在繳房貸,只能以其中一屋申報,「就看哪間房子繳交的房貸利息較高。」

產權

✅房貸抵稅時,申報人和房貸借款人未必需要為同一人才能扣抵房貸利息,房屋的產權登記在其配偶或扶養親屬名下,也可以申報為自用住宅房貸利息扣除額。

✅仍在償還房貸的房屋,若因為繼承而過戶,只要仍符合購屋借款利息列舉扣除的相關要件,借款利息仍然可以申報扣除購屋借款利息。

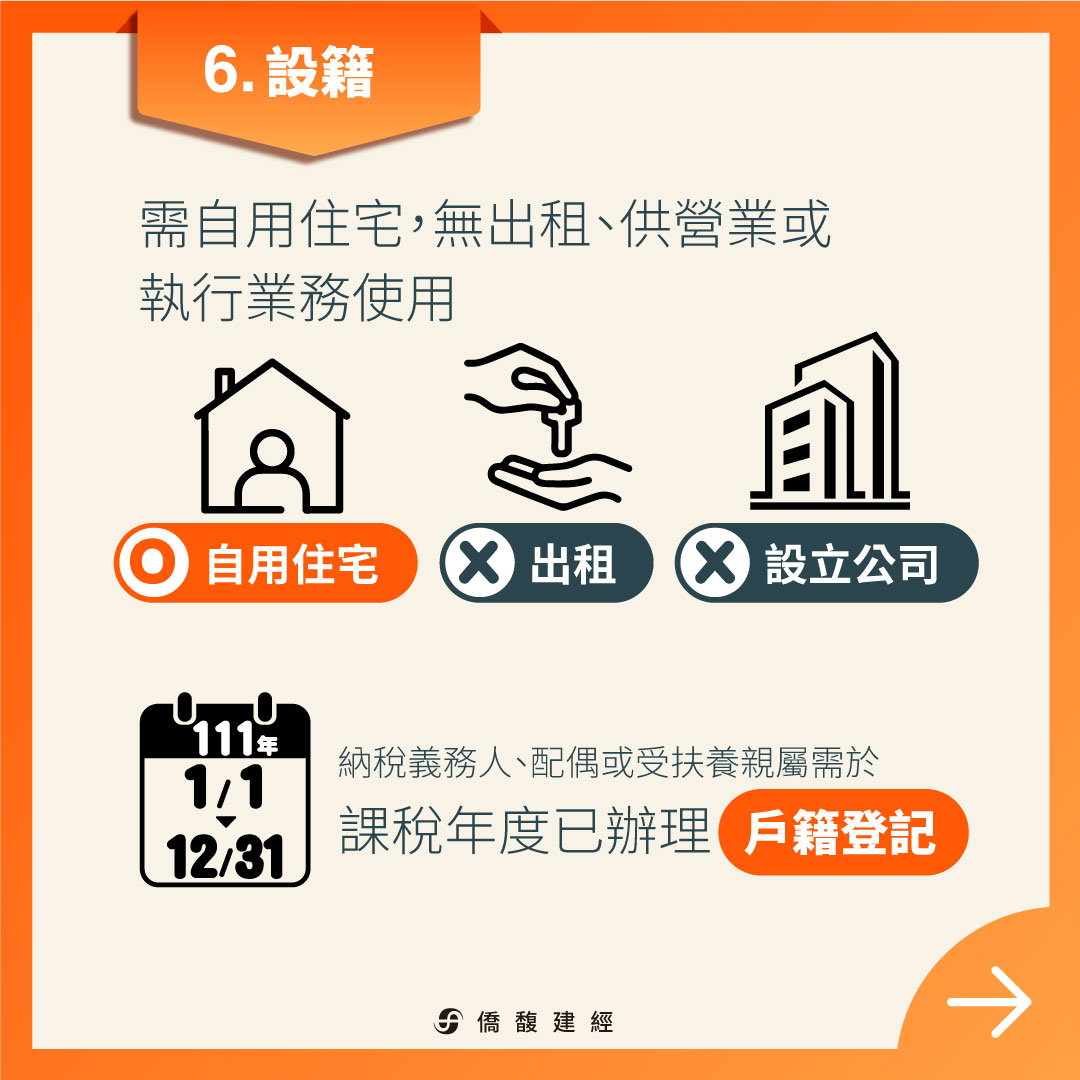

設籍

✅需自用住宅,無出租、供營業或執行業務使用

✅納稅義務人、配偶或受扶養親屬於課稅年度已辦理戶籍登記

例如, 今年5月報稅,是課去年111年度所得稅,就需要在去年的1月1日~12月31日期間辦理「戶籍登記」,才適用房貸抵稅

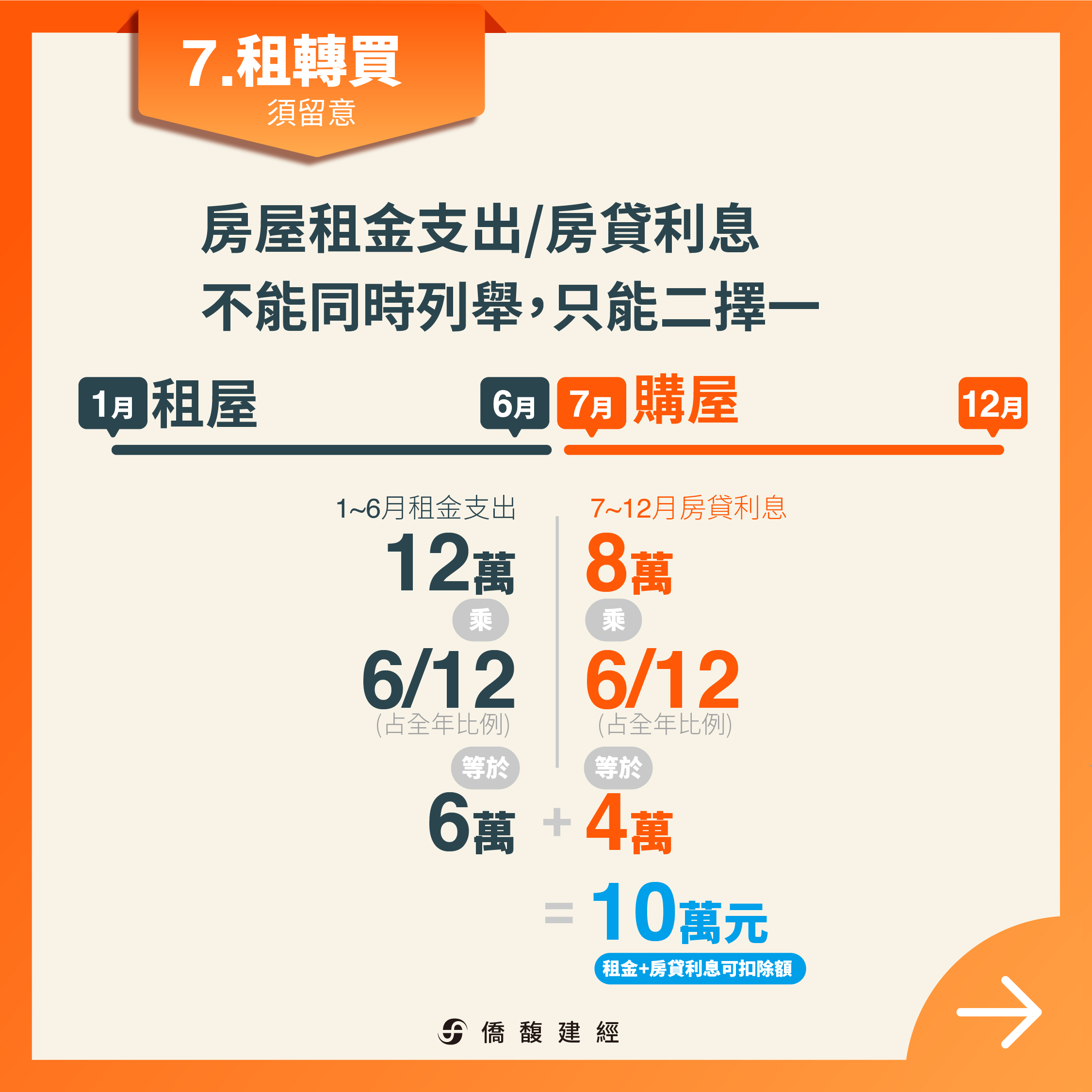

不僅房貸可以申報列舉扣除,房租租金每年也有12萬元的額度可以扣除,但須留意租金與房貸利息只能二擇一列舉,因為已經購買自住房屋,理應不會有租屋需求,但假設上半年租屋,下半年買房、繳房貸,也可如圖示按比例扣除。

提醒您

✅沒想像中複雜

線上申報綜所稅會自動帶入房貸利息、工作薪資、保險等扣繳憑單

✅及早做節稅規劃

即使目前無房貸利息抵稅的需要,但隨著年所得與家庭人口的增加,也需要了解怎麼申報綜所稅划算或節稅

✅有不動產買賣、繼承等節稅疑問,歡迎洽詢僑馥建經👉 特約地政士