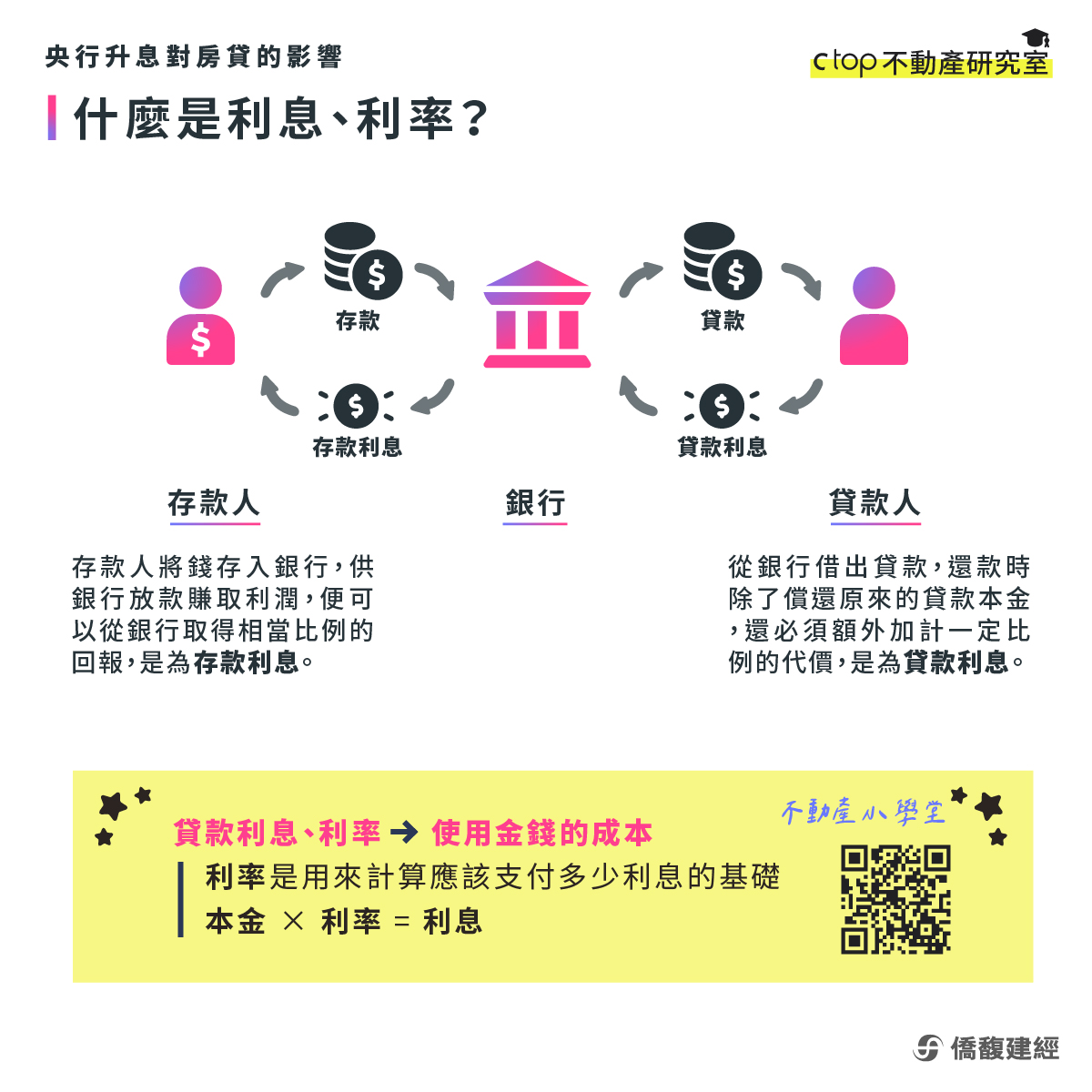

▌什麼是利息、利率?就是「使用金錢的成本」

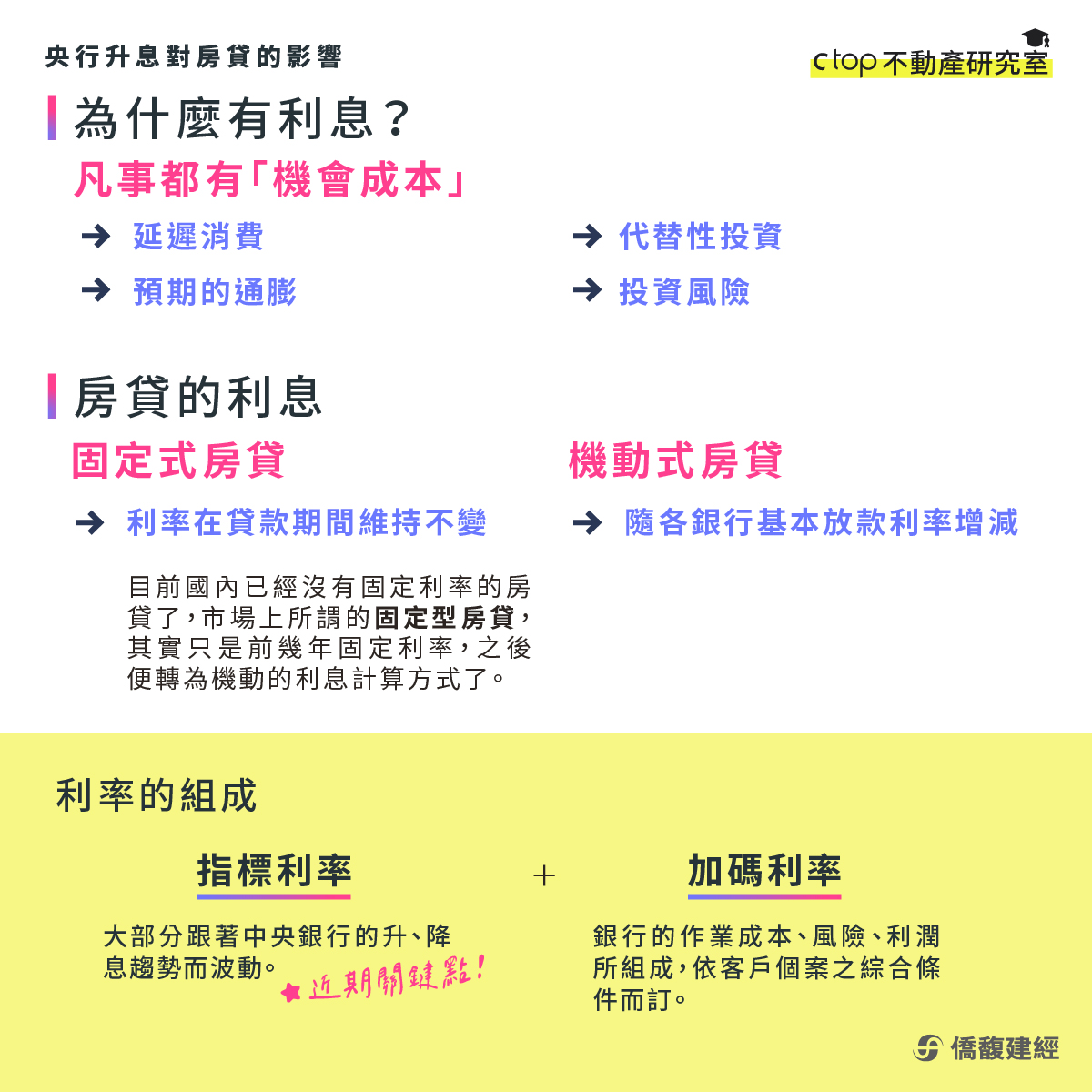

▌為什麼有利息的產生?因為凡事都有「機會成本」

▌房貸的利息

以一般人購置不動產為例,通常需要向銀行貸款用以支付部分購屋價金,還款時必定衍伸出本金以外的利息。

房貸的利息計算方式,可以分為固定及機動兩種,前者利率在貸款期間維持不變;後者則是隨各銀行基本放款利率增減。話雖如此,目前國內已經沒有固定利率的房貸了,市場上常見所謂的「固定型房貸」,其實只是前幾年固定,之後便轉為機動的利息計算方式了。

國內各家銀行房貸利率的組成都是:「指標利率+加碼利率」。簡單說,「指標利率」是銀行的資金成本,依市場整體利率水準而訂定,易言之,絕大部分跟著中央銀行的升、降息趨勢而波動;「加碼利率」是銀行的作業成本、風險、利潤所組成,則依客戶個案之綜合條件而訂。

▌央行升息

央行檢視多樣化的經濟金融指標,包括經濟成長、通膨預測、產出缺口、利率與匯率走勢、貨幣數量、銀行信用、資產價格等,綜合評估國內外經濟金融與貨幣信用情勢及其未來風險,以作為制定貨幣政策的基礎。

而升息為貨幣政策的手段,目的在於抑制國內通膨預期心理,維持物價穩定、協助整體經濟金融穩健發展之政策目標

▌2022年央行升息時程

2022/03/17 第一季 央行理監事會議宣布升息一碼

2022/06/16 第二季 央行理監事會議宣布升息半碼

2022/09/22 第三季 央行理監事會議宣布升息半碼

2022/12/15 第四季 央行理監事會議宣布升息半碼

2022年起,為了抑制迅速且大幅度的通貨膨脹,美國聯準會短短一年內升息了7次,一共升息了17碼(4.25%),台灣央行也跟著升息4次,一共升息了2.5碼(0.625%)。依據上述的定義,雖然升息本意是為了降低通膨,但是卻連帶影響到了國內銀行的「指標利率」,進而直接增加了房貸戶的還款負擔。

以1,000萬的貸款額度、30年期本息定額攤還、升息前房貸利率1.375%舉例,升息了2.5碼(0.625%),利率直接跳到2%,原本每個月應攤還之房貸從33,916元提高到36,962元,月增3,046元、年增36,552元,30年總繳款更是增加了的1,096,758元。

同上述貸款額度與利率條件,但還款期限縮短為20年來看,在房貸利率還在1.375%時,每月應攤還之房貸為47,682元,20年總繳款為11,443,634元;經過了今年度的2.5碼(0.625%)升息,每月應攤還之房貸變成了50,589元,20年總繳款提高到了12,141,201元,月增2,907元、年增34,884元,20年總繳款增加了697,567元。

雖然每個房貸個案的詳細條件不同,無法以上面的舉例來精確代表增加的數字有多少,但是仍可以初步估出中央銀行升息對房貸的影響「幅度」,在上面的示範中,每千萬額度、30年還款期限的房貸戶,在升息了2.5碼(0.625%)後,每月還款金額約增加了3千元,其實也是一筆無法忽視的負擔。

僑馥建經|稅務貸款即時計算

👉 https://ctop.tw/WebContent/furew/WFUREW60.aspx

資料來源:僑馥建經、中央銀行