自103年起,全國房屋稅率由各地方政府採「縣市歸戶」,行政院109年12月3日通過健全房地產市場方案,調高多屋者稅率,並列為中長期措施;依據現行的房屋稅例第五條,非自住住家用房屋法定稅率為1.5%-3.6%,並授權地方政府得訂定差別稅率,目前已有12個縣市採差別稅率,另10個縣市未採,按法定稅率下限1.5%課徵。

依據財政部第3862次會議通過「房屋稅差別稅率2.0方案」,經多次審議後,提出房屋稅條例修正草案,主要是為了減輕單一自住者的負擔,針對多屋者及閒置空屋持有者提高稅率,兼具空屋稅精神,落實居住公平性。為確實反映全國持有房屋狀況,並提升稅收效率,參考現行縣市實施情形,推動升級2.0,行政院於112年9月21日通過房屋稅條例部分條文修正草案。

立法院會2023年12月19日三讀通過攸關囤房稅2.0的房屋稅條例部分條文修正;新制自民國2024年7月1日施行,2025年5月正式開徵。

7分鐘影片解說↓

|

非自住房屋 |

||

|

項目 |

現行制度 |

修正後 |

|

歸戶方式 |

各縣市 |

全國 |

|

法定稅率 |

1.5%-3.6% (未明訂累計方式) |

除*特定房屋外 2%-4.8% |

|

地方政府訂定差別稅率 |

不強制 |

強制 |

*特定房屋適用較輕稅率

|

項目 |

現行 |

修正後 |

|

|

自住 |

全國單一自住房屋在一定金額以下 |

1.2% |

1% |

|

非自住 |

出租且申報所得達租金標準 |

1.5%-3.6% |

1.5%-2.4% |

|

繼承取得共有房屋 |

|||

|

建商餘屋2年以內 |

1.5%-3.6% |

2%-3.6% |

|

| 建商餘屋超過2年 |

|

2%-4.8% |

|

|

自住房屋 |

||

|

項目 |

現行制度 |

修正後 |

|

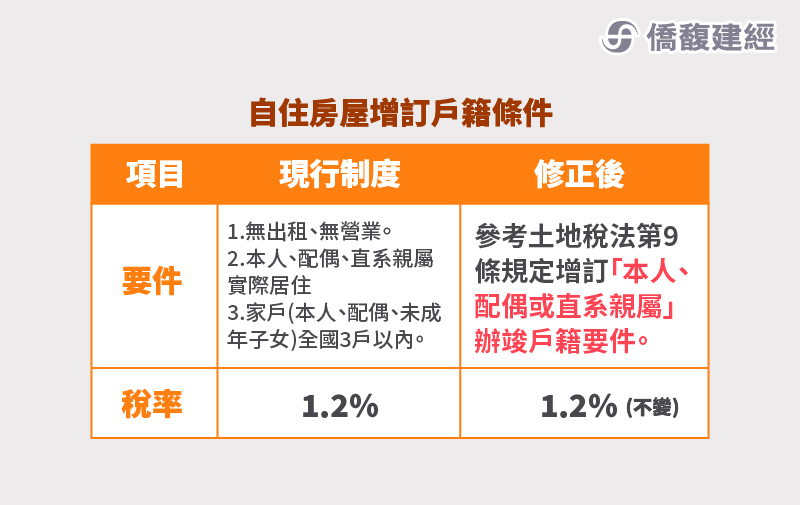

要件 |

1.無出租、無營業。 2.本人、配偶、直系親屬實際居住 3.家戶(本人、配偶、未成年子女)全國3戶以內。 |

參考土地稅法第9條規定,增訂「本人、配偶或直系親屬」辦竣戶籍要件。 |

|

稅率 |

1.2% |

1.2%(不變) |

現行的房屋為信託財產者,於信託關係存續中,以受託人為房屋稅之納稅義務人。並以受託人持有戶數計算。

新制將改為:

1.依據土地稅法第3條之1信託房屋計算戶數規定。

2.房屋為信託財產者,於信託關係存續中,以委託人持有戶數計算。

3.確定他益信託,以受益人持有戶數計算。

(一)授權地方因地制宜

考量城鄉差距及居住習慣差異,授權地方政府各自訂定。

1.全國單一自住房屋現值一定金額。

2.差別稅率。

(1)級距(戶數、年數) 。

(2)級距數。

(3)各級距稅率。

(二)財政部訂定參考基準

1.為避免地方政府怠惰,由財政部公告訂定基準。

2.地方政府可參考訂定一定金額及差別稅率。

(一)全盤實施2.0方案之地方稅損由中央補足

地方政府已訂定全國單一自住房屋現值一定金額及差別稅率,且均符合財政部公告基準,如仍有稅收實質淨損失,始由中央補足。

(二)未定差別稅率之稅損不予彌補

(1)地方政府如未依財政部公告基準訂定一定金額及差別稅率,實施2.0所致稅收損失不予彌補。

(2)未訂定差別稅率者,113年7月1日起房屋稅依財政部公告基準課徵。

|

項目 |

修正前 |

修正後 |

|

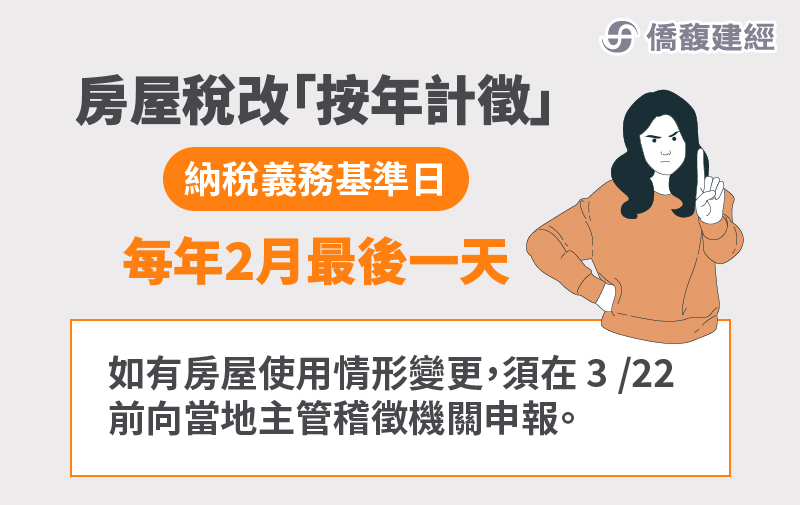

計課方式 |

按月 |

按年 |

|

納稅義務基準日 |

- |

每年2月末日 |

|

變更房屋使用情形 |

30日內 |

納稅義務人應於開徵40日以前(即3/22)向當地主管稽徵機關申報。

|

|

修正前 |

修正後 |

|

住家房屋現值在新臺幣10萬元以下者免徵。(不限對象及戶數) |

(1)非屬自然人(例如:法人)不得適用。 (2)自然人以全國 3 戶為限。 |

配合房屋稅課稅所屬期間(上年7月1日至當年6月30日)

預計113年7月1日開始實施。