財政部於3/7預告囤房稅2.0細則,規範「房屋稅條例差別稅率」及「低價房屋免稅」規定中持有房屋戶數之:

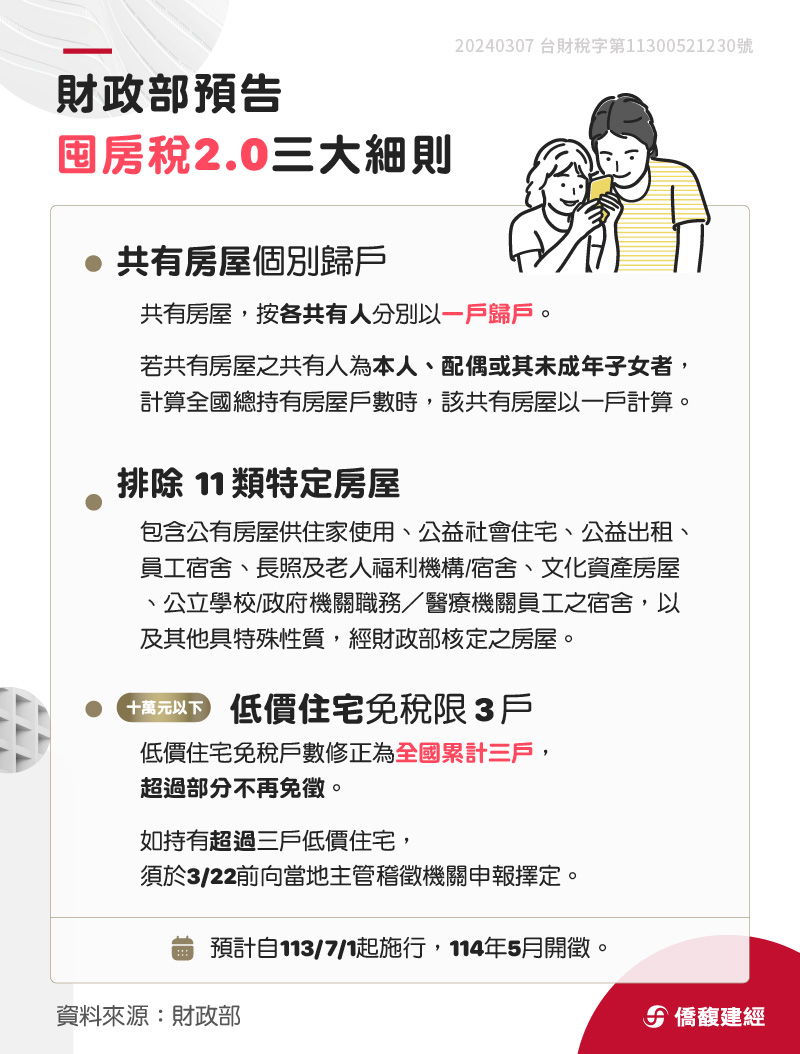

📅 預計自113/7/1起施行,114年5月開徵。

共有房屋,按各共有人分別以一戶歸戶。

若共有房屋之共有人為本人、配偶或其未成年子女者,計算全國總持有房屋戶數時,該共有房屋以一戶計算。

若共有房屋之共有人為本人、配偶或其未成年子女者,計算本人、配偶及未成年子女全國總持有房屋戶數時,該共有房屋以一戶計算。

包含公有房屋供住家使用、公益社會住宅、公益出租、員工宿舍、長照及老人福利機構/宿舍、文化資產房屋、公立學校/政府機關職務/醫療機關員工之宿舍,以及其他具特殊性質,經財政部核定之房屋。

低價住宅免稅戶數修正為全國累計三戶,超過部分不再免徵。

如持有超過三戶低價住宅(十萬元以下),須於3/22前向當地主管稽徵機關申報擇定哪三戶適用免稅。

資料來源:財政部公告