全球製造業及服務業景氣續呈擴張,惟主要經濟體貨幣緊縮效果及地緣政治衝突未歇,持續抑制全球經濟成長動能。通膨方面,主要經濟體因服務類通膨具僵固性,通膨降溫緩慢。

各國經濟表現與通膨放緩情形不同,美國聯邦準備體系(Fed)維持政策利率不變,歐洲央行(ECB)於日前轉向降息,日本央行朝貨幣政策正常化發展,中國人民銀行則持續寬鬆貨幣政策。各國貨幣政策不同調,增添國際金融市場波動。

本年第1季,受惠人工智慧(AI)等新興科技應用需求強勁,出口大幅成長,加以民間消費穩定增加,民間投資減幅趨緩,經濟成長優於預期。近月出口持續成長,民間投資動能回升,民間消費續增,預期第2季經濟穩健成長。整體失業率較上(2023)年同期下降,就業人數增加,名目總薪資成長升溫。

預估下半年經濟成長率將低於上半年,全年經濟成長率預測值為3.77%,高於3月預測值之3.22%。

本年1至5月消費者物價指數(CPI)平均年增率為2.24%,主因外食、水果等食物類價格上漲與房租調高,以及個人隨身用品與娛樂服務價格走高;不含蔬果及能源之核心CPI年增率則為2.06%,持續緩降趨勢。

展望下半年,服務類價格漲勢將持續趨緩,本行預估下半年通膨率亦緩步回降,全年CPI及核心CPI年增率預測值分別為2.12%、2.00%,低於上年之2.49%、2.58%。

全體銀行放款與投資年增率則由上年第4季之6.26%,升為本年1至4月平均之7.32%。隨本年3月本行第6度升息,貨幣市場利率與銀行存放款利率均走升。

綜合國內外經濟金融情勢,考量本年以來國內通膨率緩步回降趨勢,本年下半年可望續降至近2%;此外,預期本年經濟溫和成長,國內產出缺口呈微幅負值,本行理事會認為本次維持政策利率不變,將有助整體經濟金融穩健發展。

本行重貼現率、擔保放款融通利率及短期融通利率,分別維持年息2%、2.375%及4.25%。

未來本行仍將持續關注國內通膨發展情勢,並關注主要經濟體貨幣政策動向、中國大陸經濟復甦情形,以及國際原物料價格變化、地緣政治風險、極端氣候等對國內經濟金融情勢之影響,適時調整貨幣政策,以達成維持物價穩定與金融穩定,並於上述目標範圍內協助經濟發展之法定職責。

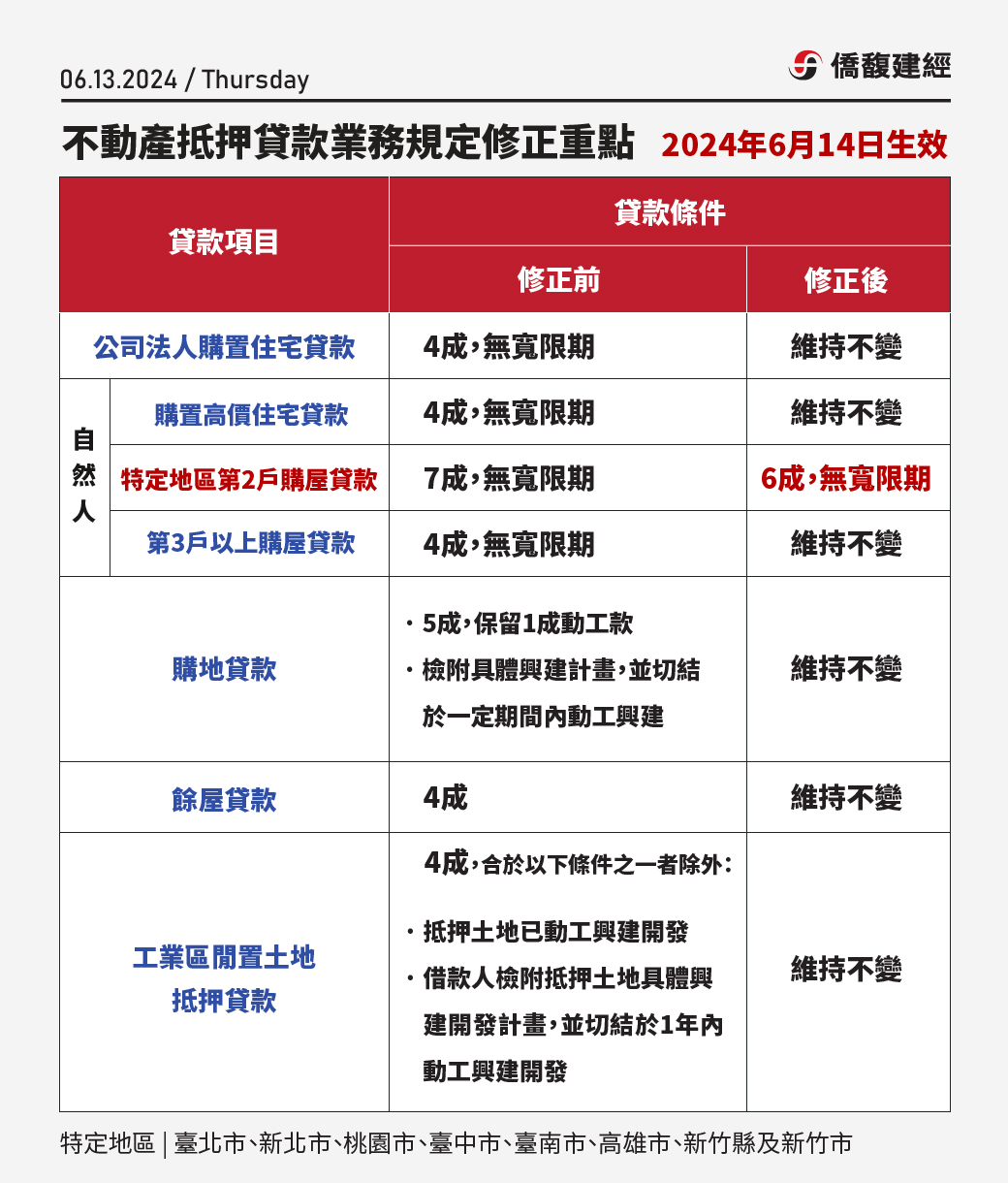

上年下半年起,房市交易成長回升,帶動購置住宅貸款年增率持續上升,致全體銀行不動產貸款占總放款比率仍高。上年6月新增規範自然人特定地區第2戶購屋貸款,最高成數上限7成實施以來,自然人申辦特定地區第2戶購屋貸款之撥款金額呈增加趨勢,為續強化管理銀行信用資源,降低相關授信風險,調降自然人特定地區第2戶購屋貸款最高成數上限為6成,自本年6月14日起實施。

央行認為搭配調升存款準備率,透過加強貨幣信用之數量管理,以強化本次選擇性信用管制措施成效,將有助進一步減緩信用資源流向不動產市場。新台幣活期性及定期性存款準備率各調升0.25個百分點,自本年7月1日起實施。

資料來源 | 央行新聞稿