賣房萬萬稅!

105年以後取得的房屋,若要賣房,就適用房地合一稅了,那房地合一稅有什麼節稅或退稅的方法呢?本篇教你3種節稅方法,並了解重購退稅相關規定。

這是指賣房的時候,將房屋加上土地的總價,減去相關取得成本後,針對有獲利的部分課稅的制度。

以民國105年為分界,105年以前的交易,房地分雙軌課稅,房屋課徵財產交易所得稅,土地課徵土地增值稅。

而105年以後,房地合併課稅,只要是交易105年以後取得的房屋、土地、房屋使用權、預售屋及其坐落基地、實質移轉房地的股權,都適用房地合一稅。

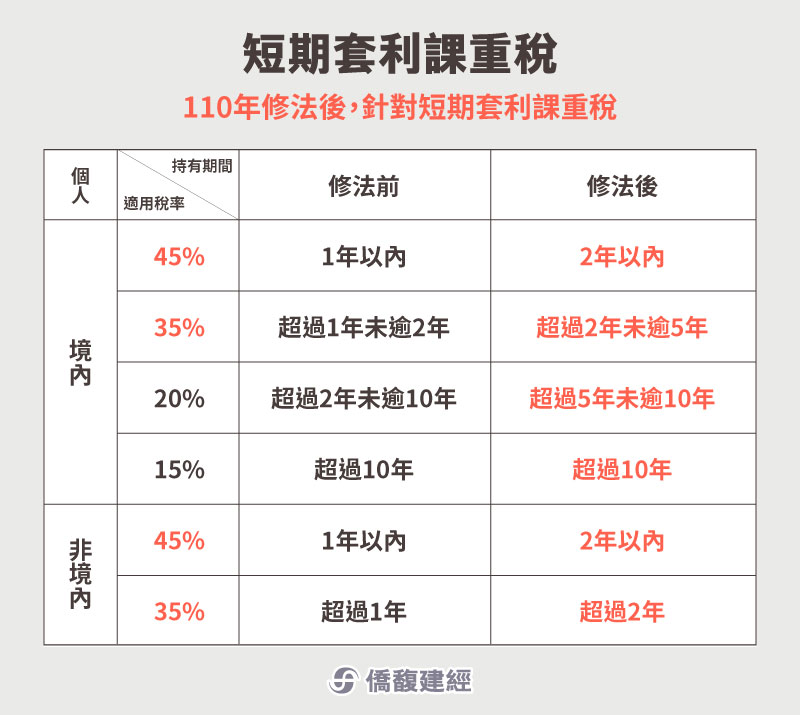

房地合一稅在110年修法後,針對短期套利課重稅,以個人境內為例,持有房地時間將影響稅率多寡。

持有2年以內課45%稅,超過2年未滿5年課35%稅,超過5年未滿10年課20%稅,超過10年課15%稅。

1.一般成屋 - 所有權移轉登記日隔天起算30天內申報。

2.房屋使用權 - 交易日隔天起算30天內申報。

3.預售屋 - 交易日隔天起算30天內申報。

4.實質移轉房地的股權 - 交易日隔天起算30天內申報。

只要是符合房地合一稅交易的房屋、土地、房屋使用權、預售屋及其坐落基地、實質移轉房地的股權,若是賠售,可自交易日起3年內自其他新制交易中扣除。

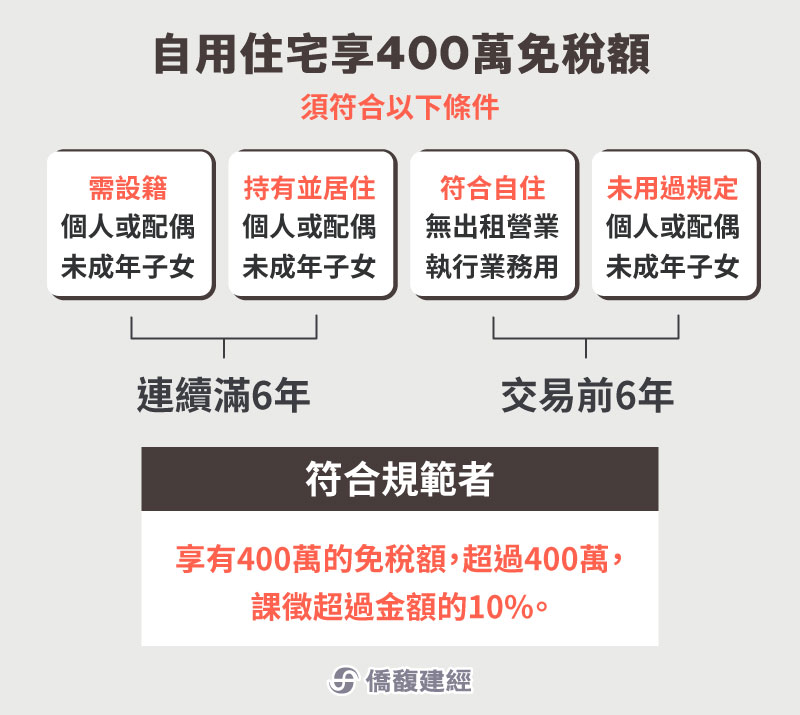

1.賣房前,個人或配偶、未成年子女,有設籍、持有並居住滿6年。

2.交易前6年無出租營業或執行業務使用。

3.個人或配偶、未成年子女未曾使用過此規定。

只要符合上述規範,即可享有400萬的免稅額,超過400萬,課徵超過金額的10%。

只要符合下列情況可適用。

1.非自願離職及調職。

2.房屋遭鄰居越界建築。

3.負擔重大傷病醫藥費。

4.無力償還債務遭強制執行。

5.受家暴或人身安全威脅。

6.繼承不動產及房貸無力償還。

7.共用房地未經同意遭到變賣。

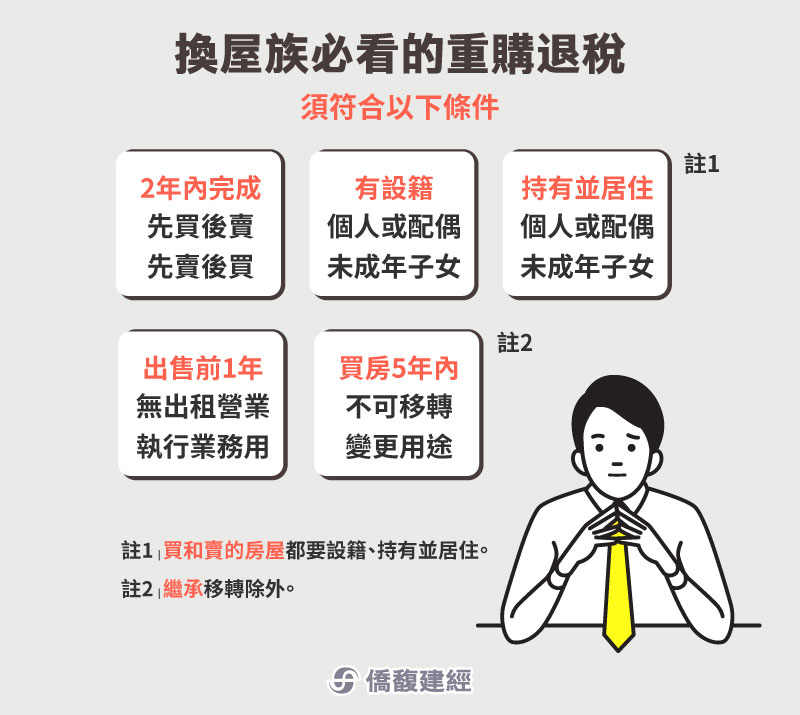

換屋族如欲使用重購退稅,需符合下面規定:

1. 兩年內完成「先買後賣」或「先賣後買」。

2. 個人或配偶、未成年子女有設籍、持有並居住。(買和賣的房屋都要)

3. 出售前1年沒有出租營業、執行業務使用。

4. 買房5年內不可移轉或變更用途。(繼承除外)

符合上述條件,小屋換大屋可全額退稅,大屋換小屋則是按比例退稅。

本篇為擷取房地合一稅重點的精華版,欲了解更詳細的介紹,可以參考以下文章。

房地合一稅2.0 | 基礎概念篇

房地合一稅2.0 | 預售屋篇

房地合一稅2.0 | 繼承、贈與篇