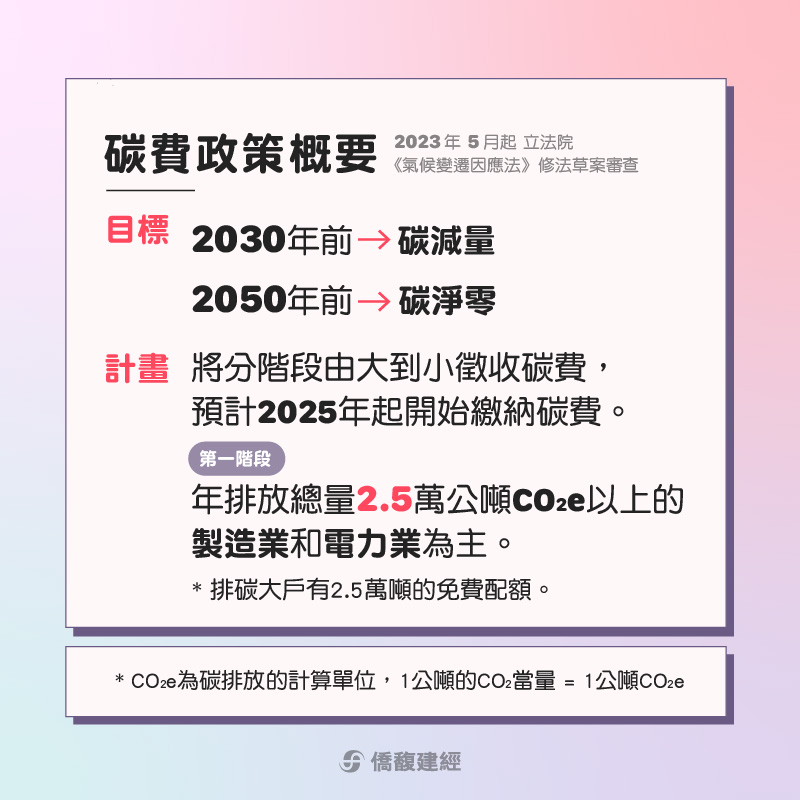

立法院自2023年5月起進行《氣候變遷因應法》修法草案審查,目標為2030年前達到碳減量,2050年達到碳淨零,將分階段由大到小徵收碳費,預計2025年起開始繳納碳費,現階段碳費徵收對象以年排放總量2.5萬公噸CO2e以上的製造業和電力業為主。環境部公布碳費應繳費額的計算公式:排碳大戶有2.5萬噸的免費配額,故在計算碳費應繳金額時,會先扣除2.5萬噸,再乘以收費費率。

*CO2e為碳排放的計算單位,1公噸的CO2當量= 1公噸CO2e

碳費為一種碳定價機制,政府依據《氣候變遷因應法》徵收,讓排放溫室氣體的企業購買「排放碳的權利」,目的於讓企業付出相對成本,達到減少/平衡二氧化碳排放量的目標。碳費會繳交給環境部,規劃用於減碳措施、能源轉型等政策與公共建設。

根據碳費收費辦法草案,首批徵收對象為碳年排放總量超過2.5萬公噸業者,包含電力業、鋼鐵業、煉油業、水泥業、半導體業、薄膜電晶體液晶顯示器業、石化業等。

按2024年全廠溫室氣體排放量徵收,須於2025年4月底前完成盤查登錄,再依收費辦法規定於5月底前採網路申報方式申報碳費,並至指定金融機構繳納。

碳費應繳費額=(排放量-2.5萬公噸二氧化碳當量)X收費費率。

*收費費率尚未公布

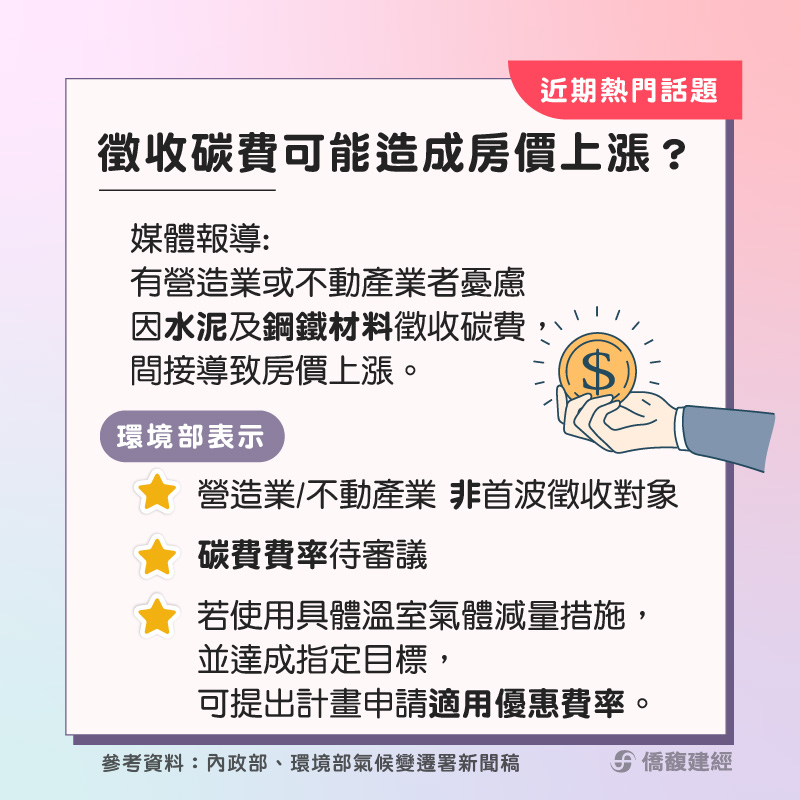

媒體報導有營造業或不動產業者憂慮因水泥及鋼鐵材料徵收碳費,間接導致房價上漲。

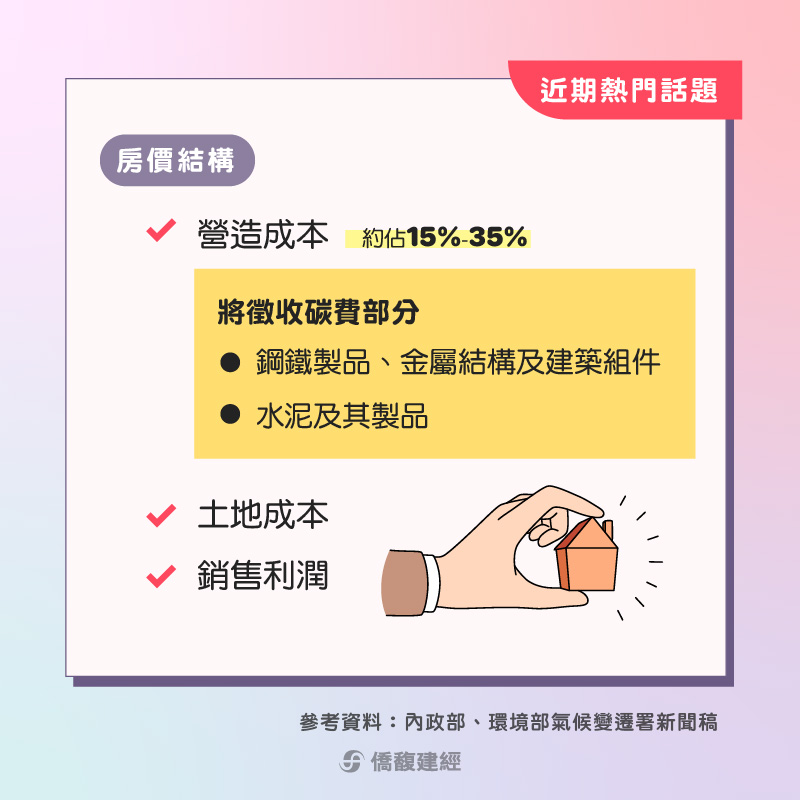

環境部表示:營造業或不動產業並不是首波徵收對象,且碳費費率仍待審議。房價結構主要由土地成本、營造原料及銷售利潤等組成,營造原料成本約占房價的15%~35%,其中與碳費徵收有關的部分,主要為營造原料成本中所使用的鋼鐵、水泥,依據行政院主計總處公布《產業關聯表》分析,鋼鐵製品、金屬結構及建築組件等占營造成本約21%、水泥及其製品占約10%;碳費是經濟工具,對生產鋼鐵、水泥等溫室氣體排放量達2.5萬噸以上之製造業徵收,碳費費率將包含一般費率及優惠費率,徵收對象若使用具體溫室氣體減量措施並達成指定目標,可提出自主減量計畫申請適用優惠費率。經評估,徵收碳費對於營造成本的影響約1%。

內政部亦表示:房價成本包括土地成本、人工成本、原物料成本等,碳費影響混凝土成本增加約3.2%;鋼筋成本增加約2.8%,而鋼筋混凝土材料成本約占建築總造價30%,因此,以一般鋼筋混凝土建築而言,碳費對營造成本的影響約為0.9%,不致因碳費造成房價上漲。

參考資料:氣候變遷因應法、內政部、立法院、環境部氣候變遷署新聞稿